資金調達は、会社経営において欠かせないことですが、種類によってメリット・デメリットが異なります。

何の目的で資金調達するかによって選ぶ方法は異なるため、それぞれのメリット・デメリットを理解した上で決定することが必要です。

そこで、資金調達の方法について、種類や特徴、メリット・デメリットを解説します。

中小企業経営者向け!

資金調達とは

「資金調達」とは、事業運営で必要な資金を、外部から調達することです。

会社経営で「資金」は人の血液と同じ役割を担っており、流れなくなれば会社も機能しなくなってしまい、枯渇すれば倒産します。

たとえば、新規開業する際に十分な資金を保有していなかった場合、手元のお金が足らなくなり資金ショートする恐れがあります。

その結果、事業運営を続けることができなくなり、廃業や倒産を余儀なくされるでしょう。

特に会社を設立している場合、たとえ利益が出ていても手元の資金が枯渇すれば倒産します。

将来の資金繰りに備えるためにも、資金調達は最重要課題であると認識し、適切な方法を選んで手元のお金を増やすことが大切です。

資金調達の目的

資金調達の「目的」は、開業する前後によって異なります。

開業前には開業資金を準備することが必要です。

売上や利益は十分ではなくても、仕入れや固定費などの支払いは発生することを認識しておかなければなりません。

開業後に事業がある程度軌道に乗ったとしても、収入よりも支出が上回り運転資金が不足することも考えられます。

手元資金が不足するよりも前に、資金を調達し資金が流れるようにしておくことが必要です。

資金調達の方法

資金調達の方法は、主に次の3つに分けることができます。

- デットファイナンス

- エクイティファイナンス

- アセットファイナンス

それぞれ説明します。

デットファイナンス

資金調達の方法の1つ目は、「デットファイナンス」です。

「デットファイナンス」は「借入金融」と呼ばれる方法であり、融資を受けたり社債を発行したりなどで負債を増やし、資金を調達します。

調達する候補先は民間銀行だけでなく、政府系金融機関や消費者金融などいろいろ選べます。

資金調達後は元金と利子を返済する義務を負いますが、負担した利子は損金計上できるため節税効果につながります。

ただし借金が増えすぎれば信用力を低下させることになり、後の資金調達や事業取引などに影響が及ぶリスクもあります。

なお、デットファイナンスに関しては、以下の記事を参考にしてください。

デットファイナンスとは?メリット・デメリットや種類ごとの違いを解説

エクイティファイナンス

資金調達の方法の2つ目は、「エクイティファイナンス」です。

「エクイティファイナンス」とは、株式発行などで自己資本を増やす資金調達方法です。

返済義務のない資金を調達できるため、財務体質強固につながりやすいことがメリットといえます。

ただし発行株式と投資家が保有する割合によっては、会社の経営権を脅かされるリスクを高めます。

投資家によって経営に口を出されるなど、経営方針を貫きにくくなることもデメリットといえるでしょう。

なお、エクイティファイナンスに関しては、以下の記事を参考にしてください。

エクイティとは?デッドファイナンスとの違いやメリット・デメリットを解説

アセットファイナンス

資金調達の方法の3つ目は、「アセットファイナンス」です。

「アセットファイナンス」とは、資産売却による現金化で資金を調達する方法です。

不動産や自動車など以外にも、有価証券や売掛債権、特許などもお金に換えることができます。

ただし資産を売って換金する方法であるため、調達できる金額は資産価値や信用力に依存します。

資金調達方法の決め方

どの方法で資金調達するのか決めるときには、次の3つを目安として検討しましょう。

- 事業形態

- 成長ステージ

- 調達コスト

それぞれ説明します。

事業形態

資金調達方法の決め方として、「事業形態」に合った種類を選ぶことが挙げられます。

たとえば掛け取引で発生した売掛債権を現金化するファクタリングなどは、現金決済が基本の業種では利用できません。

割引手形で資金調達する方法も、手形取引の慣習が残っている建設業などであれば利用できるものの、手形取引がなければ活用できないといえます。

また、中小企業は銀行に担保として差し入れる不動産など所有していないケースも多々あります。

大企業と比べると、銀行融資による資金調達が難しい傾向が見られます。

成長ステージ

資金調達方法の決め方として、「成長ステージ」に合った種類を選ぶことが挙げられます。

創業期であれば十分に実績が出ておらず、民間銀行から融資を受けたくても審査に通りにくいといえます。

政府系金融機関の日本政策金融公庫の創業融資制度や、地方自治体による制度融資なら、創業期でも利用しやすいでしょう。

ベンチャー企業などの成長期や拡大期では、ベンチャーキャピタルやエンジェル投資家から出資を受けられる可能性もあります。

このように会社の成長ステージによって、選ぶ資金調達方法は変わることを理解しておきましょう。

調達コスト

資金調達方法の決め方として、「調達コスト」に見合う種類を選ぶことが挙げられます。

たとえば、銀行融資で資金調達する場合、借りたお金である元金だけでなく、利子を負担しなければならない金銭的コストが発生します。

補助金などで資金調達する場合、入金されるまでの間の一時的な立て替えやつなぎ資金が必要となり、借入れで賄おうとすれば利子負担など必要です。

外部から資金調達するときには、金銭面と時間的なコストが発生することも踏まえ、適切な方法を選ぶようにしましょう。

デットファイナンスによる資金調達方法

デットファイナンスによる資金調達方法は、主に次の5つです。

- 民間銀行の融資

- 政府系金融機関の融資

- 制度融資

- ビジネスローン

- 手形割引

それぞれ説明します。

民間銀行の融資

デットファイナンスによる資金調達方法の1つ目は、「民間銀行の融資」です。

民間銀行の融資には、主に次の4つの種類があります。

- プロパー融資(銀行独自の責任で行う貸し付け)

- 信用保証協会保証付き融資(信用保証協会の保証のもとでの貸し付け)

- 証書貸付(借用証書を差し入れた上での貸し付け)

- 当座貸越(自動的な定期預金口座からの貸し越し)

中小企業が民間銀行を頼る場合、メガバンクと呼ばれる都市銀行よりも、地域に根差した地方銀行や信用金庫などのほうが頼りやすいといえます。

|

メリット

|

|

|

デメリット

|

|

政府系金融機関の融資

デットファイナンスによる資金調達方法の2つ目は、「政府系金融機関の融資」です。

政府系金融機関とは、国が100%出資・運営している金融機関であり、中小企業などにも積極的に事業資金の貸し付けを行っています。

創業間もない会社でも低金利で、無担保・無保証で借入れしやすいことがメリットである一方、提出書類などが多岐に渡るため準備に手間や時間がかかります。

|

メリット

|

|

|

デメリット

|

|

制度融資

デットファイナンスによる資金調達方法の3つ目は、「制度融資」です。

「制度融資」とは、地方自治体・金融機関・信用保証組合の3機関の連携のもとで実施されます。

融資限度額や金利は自治体や自己資金・事業計画などで異なるものの、低金利で無担保・無保証でお金を借りることができます。

また、保証料や利子の一部を負担してくれる自治体もあります。

|

メリット

|

|

|

デメリット

|

|

ビジネスローン

デットファイナンスによる資金調達方法の4つ目は、「ビジネスローン」です。

「ビジネスローン」とは、一般的な銀行融資の審査に通りにくい事業者向けの金融商品であり、即日融資されるなどスピーディさがメリットといえます。

しかし融資限度額は低めであるため、多額の資金調達には向きません。

さらに金利も高いため、長期利用すれば資金繰りが悪化することに留意し、一時的なつなぎ資金としての利用に留めておくことが必要です。

|

メリット

|

|

|

デメリット

|

|

なお、ビジネスローンに関しては以下の記事も参考にしてください。

ビジネスローンのデメリットとは?メリットや銀行融資との違いを解説

手形割引

デットファイナンスによる資金調達方法の7つ目は、「手形割引」です。

「手形割引」では、期日がまだ到来していない手形を、銀行や手形割引専門業者に売却することで現金化できます。

期日を前倒しできる方法ですが、「売却」という形ではあるものの、実際には「融資」を受けることになります。

審査では財務状況など含めた信用力が加味されることや、不渡りが発生すればその責任は利用者が負うことになることがデメリットです。

|

メリット

|

|

|

デメリット

|

|

なお、手形割引に関しては、以下の記事も参考にしてください。

ファクタリングと手形割引に違いとは?メリット・デメリットをそれぞれ解説

エクイティファイナンスによる資金調達方法

エクイティファイナンスによる資金調達方法は、主に次の3つです。

- クラウドファンディング

- ベンチャーキャピタル

- エンジェル投資家

それぞれ説明します。

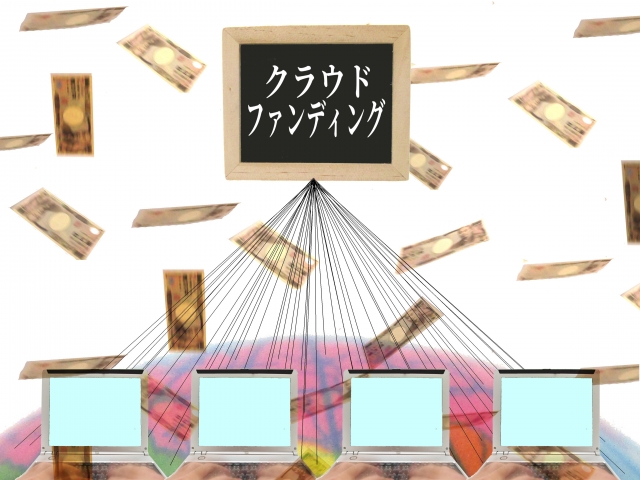

クラウドファンディング

エクイティファイナンスによる資金調達方法の1つ目は、「クラウドファンディング」です。

「クラウドファンディング」では、インターネット上にアイデアやビジネスを公開し、その内容に賛同した不特定多数の個人から少額資金を集めます。

個人からの出資であれば、それぞれの金額は少額となるものの、多数の賛同者を集めれば多額の資金調達につながります。

ただし公開したアイデアなどを盗用されるリスクなどがあることや、目標金額が達成できなければ資金調達につながらないことがデメリットです。

|

メリット

|

|

|

デメリット

|

|

なお、クラウドファンディングは、寄付以外にも購入や金融など方法や種類がいろいろあるため、デットファイナンスに含まれる場合もあります。

以下の記事に詳しく記載しているため、参考にしてください。

クラウドファンディングとは?やり方やメリット・デメリットを簡単に解説

ベンチャーキャピタル

エクイティファイナンスによる資金調達方法の2つ目は、「ベンチャーキャピタル」に出資してもらうことといえます。

「ベンチャーキャピタル」とは、未上場の新興企業に資金を投じ、上場後には株式を売ってキャピタルゲインを得ることを目的とした投資会社です。

成功すれば返済義務のない多額の資金を調達できる一方で、上場に向けて経営に関与されがちであり、出資金額に見合うリターンを求められます。

|

メリット

|

|

|

デメリット

|

|

エンジェル投資家

エクイティファイナンスによる資金調達方法の3つ目は、「エンジェル投資家」に出資してもらうことといえます。

「エンジェル投資家」とは、起業して間もないスタートアップ企業やベンチャー企業に資金を投じる個人投資家です。

元実業家や経営者だった方が投資家として活動しています。

経験をもとにした経営アドバイスや人脈を使ったビジネスパートナーの紹介など、円滑な経営に向けたサポートを受けることも期待できます。

ただ、起業家を純粋に応援したいエンジェル投資家でなければ、ベンチャーキャピタルと同じく上場に向けて経営に関与される可能性があります。

人同士の付き合いとなるため、相性や目的など理解した上で出資してもらうことが必要です。

|

メリット

|

|

|

デメリット

|

|

なお、エンジェル投資家に関しては、以下の記事を参考にしてください。

エンジェル投資家とは?出資してもらうメリット・デメリットや探し方を解説

アセットファイナンスによる資金調達方法

アセットファイナンスによる資金調達方法は、主に次の3つです。

- ファクタリング

- 保有資産の売却

- リースバック

それぞれ説明します。

ファクタリング

アセットファイナンスによる資金調達方法の1つ目は、「ファクタリング」の利用です。

「ファクタリング」では、掛け取引で発生した売掛金をファクタリング会社に売却します。

売上計上後にまだ入金されていない売掛金の現金化が可能な方法で、審査でも売掛先の信用力が重視されるため赤字経営や債務超過の会社でも利用できます。

最短で即日現金化できる方法であるため、すぐにお金が必要という場合でも利用しやすいといえます。

ただし売買手数料が高めに設定されるため、いつまでファクタリングを利用するか計画を立てておくことが必要です。

また、複数の取引先との取引で、売掛金管理に手間がかかるという場合でも、ファクタリングを利用することで事務作業を軽減できます。

|

メリット

|

|

|

デメリット

|

|

なお、ファクタリングに関して詳しく知りたい方は、以下の記事を参考にしてください。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説

保有資産の売却

アセットファイナンスによる資金調達方法の2つ目は、「保有資産の売却」です。

現在保有または所有している資産を売ってお金に換える方法であり、主に次のような資産が対象となります。

- 土地・建物

- 車両

- 設備・備品

- 無形固定資産(権利など)

- 在庫

たとえば現在使用していない建物などを売ることで、資金を調達できるだけでなく、固定資産税や管理コストの削減につながります。

在庫なども保有し続ければ保管や管理にコストがかかり、商品価値が低下するリスクも抱えます。

思い切って処分すればコスト削減やスペース確保にもつながるでしょう。

ただし希望金額での買い取りはしてもらえない可能性や、調達金額は資産価値の範囲に依存することは注意が必要です。

|

メリット

|

|

|

デメリット

|

|

リースバック

アセットファイナンスによる資金調達方法の3つ目は、「リースバック」です。

「リースバック」とは、家を売却してその代金を得るとともに、売却後の家と賃貸借契約を結んで引き続き住む手法です。

不動産会社やファイナンス会社などリースバック業者が現金一括で家を購入するため、資金調達まで時間がかからないことがメリットといえます。

また、売った家は賃貸借契約を結ぶことで引き続き住むことができることから、引っ越しする必要もありません。

ただしリースバックの賃貸借契約は、賃貸できる期間が限定される「定期借家契約」が多いため、一定期間は住み続けることができてもいずれ退去することが必要です。

契約の種類によって買い戻しできる場合もあるため、家を手放したくないときには契約内容を確認の上で検討するとよいでしょう。

|

メリット

|

|

|

デメリット

|

|

なお、リースバックに関して詳しく知りたい方は、以下の記事を参考にしてください。

ファイナンス以外の資金調達方法

先に説明した3つのファイナンスに該当しない資金調達方法として、次の2つが挙げられます。

- 補助金・助成金

- M&A

それぞれ説明します。

補助金・助成金

その他の資金調達方法の1つ目は、「補助金・助成金」の活用です。

補助金と助成金は、どちらも国や自治体が実施している支援制度であり、返済義務のない資金を調達できます。

助成金は要件を満たせば資金調達につながるのに対し、補助金は要件を満たすことに加え、採択されなければ資金調達につながりません。

手続においてもどちらも複数の提出書類が必要であり、特に補助金申請については多岐に渡る書類を求められるため、審査にも時間がかかります。

また、どちらも実際にかかった経費を後払いで払ってもらう制度であるため、一時的に立て替える資金を準備しておくことが必要です。

|

メリット

|

|

|

デメリット

|

|

M&A

その他の資金調達方法の2つ目は、「M&A」の検討です。

「M&A」とは、「Mergers(合併)」と「Acquisitions(買収)」の頭文字の略称で、企業の合併・買収のことです。

資金調達方法として行う「M&A」は、経営権・事業資産・権利・義務などを売ってお金に換えます。

成功すれば多額の資金調達につながるものの、仲介会社に依頼すれば数百万円の手数料が発生するといったデメリットがあります。

|

メリット

|

|

|

デメリット

|

|

まとめ

資金調達の方法は種類がいろいろあります。

業種や現状、調達したい金額や目的に合った方法を選ぶことが大切です。

いつまでにどのくらいの資金を調達し、何のために使うのか、活用できる方法から最適といえるものを選択しましょう。

特に資金不足ですぐにでもお金が必要であるものの、銀行融資の審査に通らず資金ショート寸前という場合には、即効性の高い方法を選ぶことが必要です。

ファクタリングは、保有する売掛金を現金化する資金調達方法であるため、早ければ即日手元のお金を増やせます。

すぐにでもお金を準備しなければならないときや、銀行融資の審査に通らない場合など、ファクタリングの利用をおすすめします。

中小企業経営者向け!

おすすめの関連記事