財務会計とは、主に事業を営む上で発生した取引やお金の流れを記録することといえますが、その結果である財務や経営の状況を関係者へと報告することでもあります。

ステークホルダーと呼ばれる利害関係者への報告が財務会計の目的である以上、業務においても一定のルールや形式を守ることが必要です。

また、企業会計は目的などにより、財務会計と管理会計に分けることができるため、違いをしっかりと理解しておくことも求められます。

そこで、財務会計について管理会計との違いや、目的と業務内容をそれぞれわかりやすく解説していきます。

中小企業経営者向け!

財務会計とは

「財務会計」とは、投資家や債権者などのステークホルダーに向けて行う会計処理の方法であり、財政や経営の状態を知らせるために行います。

そこで、財務会計について以下の3つを説明します。

- 目的

- 役割

- 機能

目的

財務会計の「目的」は、決算日時点の財政状態や経営成績を明確にし、利害関係者へ開示・報告することです。

利害関係者が納得する内容であれば、評価が上がり新たな出資や融資を募ることができます。

利害関係者とは、株主(投資家)・金融機関(債権者)・取引先・税務署などです。

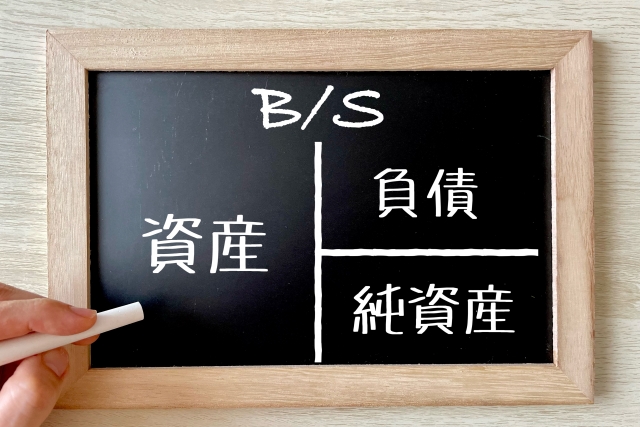

財政や経営の状況を明確に伝えるために作成するのが財務諸表と呼ばれる以下の書類であり、決算報告書とも呼ばれています。

| 貸借対照表 | 決算日時点の資産・負債・資本を表す |

| 損益計算書 | 1年間の経営成績を表し、収益・費用を示す |

| キャッシュフロー計算書 | 資金の出入りを表す |

対象の会計期間で、どのくらいの利益が出たのか、情報を開示するにあたって法令に定められた書式に基づいた財務諸表の作成が必要です。

役割

財務会計の「役割」は、主に以下の2つです。

- 利害関係者へ情報を提供する

- 株主に対して利害を調整する

たとえば投資家は、財務諸表を読んだ上で将来性や収益の安定性などを判断し、資金を投じるべきか決断します。

銀行などの金融機関でも、返済能力のない会社などへ資金の貸し付けは行わず、返済に充てることのできる利益を生み出せる企業と積極的に融資契約を結びます。

また、資金の使途などに問題があれば、銀行や株主は将来性を不安視するようになり、株価変動や取引調整が発生するでしょう。

反対に取引や資金の流れが好ましい状態のときには、株価が上昇したり融資額が増加したりといったことも狙えます。

そのため、財務会計で作成する財務諸表などは、企業の評価の一部としての役割を担うと考えられます。

機能

財務会計の「機能」とは、利害関係者に対する以下の内容です。

- 情報提供

- 利害調整

利害関係者に対し、投資や融資の判断材料になる情報を提供する機能が財務会計にはあります。

意思決定の判断材料になるのが財務諸表などの情報であり、情報開示がなければ資産・負債・収益の状況が確認できず、投資や融資の可否を決められません。

また、会社や会社関係者など、財務諸表利用者の利害を調整する機能もあります。

生み出した利益は、株主への配当や銀行への返済、役員への報酬などいろいろな形で分配します。

しかしこれら関係者の利害は必ずしも一致するとはいえないため、財務会計で情報開示を行い、財務諸表利用者間の利害を調整することが必要です。

管理会計とは

「管理会計」とは、主に社内向けの会計であり、企業をマネジメントするための会計です。

役員や管理責任者などが行う経営分析や意志決定、改善の施策に向けて行う会計ともいえます。

企業のマネジメントにおいて求められる情報は会社によって異なるため、法律による制限や会計基準の決まり等も特になく、取り入れるかは任意で決めることができます。

管理会計について、以下の2つを説明します。

- 目的

- 方法

目的

管理会計の「目的」は、社内の役員や経営者などが会社の現状を把握し、意志決定に役立てることです。

主に内部への情報提供が目的であり、任意で行う会計であるため外部への公表は必要ありません。

法律による制限などもないため、経営状況の管理で必要な情報は、会社ごとの独自ルールで運用されます。

たとえば経営戦略や部門ごとの予算や目標、長期経営計画策定に向けた抽象的な情報などが管理会計として挙げられるでしょう。

方法

管理会計の「方法」は、主に以下の2つです。

- 予算管理

- 原価管理

予算管理とは、一定期間ごとに決めた予算を目標に、事業を運営することです。

年次または月次における予算など、対象とする期間はさまざまですが、多くの企業では月次予算管理に取り組んでいます。

予算管理は、たとえばどのくらい売上を上げるべきかなどの目標が明確になるため、達成に向けた人材や資金などの必要量を把握しやすくなります。

原価管理とは、目標である原価と実際にかかる原価を比べ、改善をすることです。

主に製造業などで取り入れられている方法であり、たとえば商品の製造・販売においてかかる材料費・人件費・設備費・工数などを把握し、目標と実際の原価の差から適正額へ改善していきます。

財務会計と管理会計の違い

財務会計と管理会計の違いは、以下のとおりです。

| 財務会計 | 財政状態や経営成績を外部に伝える社外向け会計 |

| 管理会計 | 経営管理のための社内向け会計 |

財務状況や経営状況を外部に伝えるために作成する財務会計は、定められた会計期間ごとに行うことが必要となります。

定められた会計期間ごとに行うことが必要であり、多くは1年、会社によっては半年や四半期で実施します。

会計基準に準拠した財務諸表の作成が必要であり、法律ですべての企業に義務付けられていることです。

対する管理会計は、企業が任意で行う会計であり、外部への公表は行いません。

そのため法律による制限などはなく、会計期間は日次・週次・月次など任意で決めることができます。

財務分析とは?目的や分析のやり方・重要な指標をわかりやすく解説

財務会計の業務内容

財務会計は、会計処理の一部として外部へ情報を提供するための書類作成といえるため、行う業務は主に以下の3つです。

- 仕訳処理

- 固定資産管理

- 決算書作成

それぞれ説明します。

仕訳処理

財務会計では、日々の取引に関する「仕訳処理」を行います。

仕訳処理とは、日々の取引を「貸方」と「借方」へ分類し、金額や勘定科目を仕訳帳へ記す作業です。

基本的な経理の仕事であり、複式簿記の基礎といえます。

取引を勘定科目ごとに分け、総勘定元帳に転記する仕組みの伝票制は、以下に分かれています。

資産・負債・純資産・収益・費用の増減を記録しますが、仕訳処理を間違えると決算や確定申告を行えなくなるため、適切に手続しましょう。

固定資産管理

財務会計では、「固定資産管理」も欠かせません。

固定資産管理とは、企業の所有している土地・建物・機械設備・ソフトウェアなどの固定資産を、取得から処分までのライフサイクル全体において適切に管理することです。

主な業務として、以下の内容が挙げられます。

- 減価償却の計算など会計上の管理

- 棚卸しを通じた現物管理

- 固定資産管理台帳の作成

税務会計にも深く関わる作業であり、法律で決められている償却率や耐用年数で適切に減価償却を計算することが必要です。

土地・建物・償却資産は固定資産税の対象であるため、遊休資産を処分すれば租税による支出を抑えることにつながります。

決算書作成

財務会計では、仕訳伝票や固定資産と原価などを含めたすべての取引データを集計して、財務諸表である「決算書」を作成します。

決算書とは、事業年度の業績や財務状態を表す書類であり、「財務諸表」や「計算書類」と呼ばれます。

企業の経営状態や財政状況を把握し、経営者・株主(投資家)・取引先・金融機関などのステークホルダーに報告するために必要な書類であり、法人においては事業規模に関係なく法律で作成が義務付けられています。

財務会計のルール

財務会計の処理方法を示す考え方やルールは、以下の3つです。

- 会計公準

- 会計原則

- 国際財務報告基準(IFRS)

それぞれ説明します。

会計公準

「会計公準」とは、企業会計の基礎となる前提条件・考え方であり、会計理論や会計実務の概念です。

会計原則はこの会計公準に基づいて作られており、企業実体の公準・継続企業の公準・貨幣的評価の公準などがあります。

公準はあくまでも考え方を示したものですが、企業活動の原則となるため、すべての企業で共通する考え方の1つといえます。

会計原則

「会計原則」とは、財務諸表を適正に判断するための基本的なルールです。

一般原則・貸借対照表原則・損益計算書原則の3つで構成されており、このうち一般原則は損益計算書や貸借対照表のいずれにも共通する原則であり、以下の7つの原則で構成されています。

- 真実性の原則

- 正規の簿記の原則

- 資本取引・損益取引区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

国際財務報告基準(IFRS)

「国際財務報告基準(IFRS)」とは、国際会計基準審議会(IASB)の策定する世界共通の会計基準です。

会社が決算書を作成したり理解したりするために必要な基準であり、国ごとに歴史的な経緯は異なるため、もともとの基準は国によって違いがあります。

しかし経済のグローバル化が進んでいるため、国際的に統一する動きが広まり、日本でも国際会計基準審議会が定める国際財務報告基準に会計基準を近づけるような改定の試みが進んでいます。

また、国際財務報告基準を任意で適用する企業も増えているようです。

財務会計の効果

財務会計で財務諸表を作成することで、以下の外部のステークホルダーにどのような効果があるのか説明します。

- 債権者

- 出資者

- 取引先

債権者

財務会計で財務諸表を作成することで、銀行などの債権者に返済能力があることを示せます。

銀行など金融機関は、財務諸表の作成していない会社に融資を実行することはありません。

どれほど財産を持っていても、どのくらい稼ぐ力があるのか確認できなければ、返済の可能性や能力を見極めることはできないからです。

提供された財務諸表を確認し、回収の可能性や融資可否、設定する金利や担保・連帯保証人の可否などの条件を判断します。

そのため財務諸表により、返済能力が十分に備わっていることを証明できれば、希望額の融資を引き出すことも可能となるでしょう。

出資者

財務会計で財務諸表を作成することで、出資者に会社の将来性を示すことができます。

投資家は、事業計画や財務諸表などの数値を確認し、将来多くの利益を生み出すことのできる会社か判断します。

事業計画も財務会計のルールを前提としているため、ルールに従った事業計画書や財務諸表を作成することで投資家へ将来性をアピールでき、返済不要の資金を投じてもらえる可能性につながります。

取引先

財務会計で財務諸表を作成することで、新規取引を予定している取引先に安心して契約を結んでもらえます。

また、取引における条件も自社に有利な内容で契約できると考えられます。

まとめ

財務会計は、株主(投資家)や銀行(債権者)など、外部の利害関係者に財務や経営の情報を示し、評価を得ることを目標としています。

高く評価をしてもらうことができれば、さらなる出資や融資を受けることにつながり、スムーズな資金調達を実現できます。

事業の活動や将来性をアピールする上でも必要な作業といえますが、外部へ報告する書類を作成するため、慎重に適切な財務会計処理を行うようにしましょう。

エンサイドコンサルティング株式会社 代表取締役

「財務会計を経営にリンクさせ、行動変化を起こす」ことをモットーに活動中。財務面では経営状況に応じた資金調達ノウハウ、企業のキャッシュフロー改善に定評あり。

中小企業経営者向け!

おすすめの関連記事