2020年に新型コロナウイルスが蔓延し、中小企業を支援する目的でゼロゼロ融資が導入されました。

2022年9月にゼロゼロ融資の申し込み受け付けは終了しましたが、2023年7月以降に民間金融機関の返済のピークを迎えます。

政府は、返済のピークに備え新しい融資制度を創設しました。借換保証制度です。

本記事では、ゼロゼロ融資に代わる借換保証制度について解説します。

借換保証制度創設のいきさつや融資の概要、問題点や対策について紹介します。

コロナ前と比較し、売上や利益がコロナ前までに戻っていない事業者はぜひ参考にしてください。

中小企業経営者向け!

ゼロゼロ融資とはコロナ禍における事業者支援融資

ゼロゼロ融資は2020年に流行した新型コロナウイルス感染症による影響で、財務状況が悪化した中小企業や個人事業主を支援するために設けられた融資制度です。

ゼロゼロ融資は、無担保で3年間利子補てんされる融資で、2022年9月に申し込み受け付けが終了しました。

ゼロゼロ融資導入の経緯

ゼロゼロ融資は、2020年に新型コロナウイルス感染症の拡大により、売上が減少した事業者に対して行った融資です。

2020年3月に政府系金融機関で申込受付がスタートしました。

多くの事業者が、ゼロゼロ融資を利用するために申し込みをしたため、対応が追いつかない状況となり、2020年5月からは民間金融機関でもゼロゼロ融資が取り扱えるようになりました。

ゼロゼロ融資は無利子・無担保

ゼロゼロ融資の特徴として、当初3年間の金利は実質ゼロ(利子ゼロ)、担保を取らない(担保ゼロ)点があります。

利息は3年間、都道府県から補てんされ、信用保証協会の保証料に関しても、一定の要件を満たせば保証料を免除されました。

ゼロゼロ融資の融資内容

民間金融機関が取り扱っていたゼロゼロ融資の融資内容は以下のようになっています。

【ゼロゼロ融資内容(民間金融機関分)】

| 項目 | 内容 |

|---|---|

| 融資対象者 | セーフティネット保証4号または5号、あるいは危機関連保証の認定書を受けた事業者 |

| 融資上限額 | 6,000万円 |

| 融資期間 | 10年以内 (うち据置期間5年以内) |

| 資金使途 | 運転資金・設備資金 |

| 担保 | 不要 |

| 保証人 | 代表者は一定の要件(法人・個人分離、資産超過)を満たせば不要(代表者以外の保証人は不要) |

すでにゼロゼロ融資は終了

ゼロゼロ融資は、何度かの期間延長を経て、2022年3月に民間金融機関が、2022年9月に政府系金融機関が申込受付を終了しました。

帝国データバンクによると、中小企業で54.1%、小規模企業で57.7%の事業者がゼロゼロ融資を利用しているという調査結果を発表しています。

返済猶予期間が最長5年の借換保証制度がスタート

政府によると、民間金融機関のゼロゼロ融資の返済開始時期が2023年7月以降に集中すると見込んでいます。

ゼロゼロ融資の借換ニーズや、新たな事業資金需要を一本化できる借換保証制度を2023年1月に政府は創設しました。

ここでは借換保証制度の概要を解説します。

2023年1月より借換保証制度が開始

ゼロゼロ融資は、2022年3月に民間金融機関が、2022年9月に政府系金融機関が申し込み受付を終了しました。

政府系金融機関が取り扱ったゼロゼロ融資の返済のピークは、2021年6月、2022年6月に既に到来しています。

民間金融機関が取り扱ったゼロゼロ融資の返済開始時期は、2023年7月以降に集中すると見込まれています。

同時に借換の需要が増加する可能性があると判断した政府は、2023年1月に借換保証制度を創設しました。

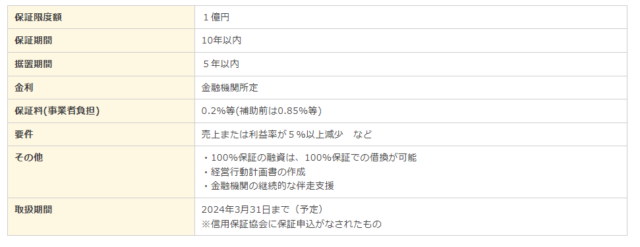

借換保証制度の概要

引用:中小企業庁「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。」

借換保証制度は、上限金額が1億円で、ゼロゼロ融資の借換資金および新規事業資金を一本化して利用が可能です。

保証期間は10年、うち据置期間は最長5年となっているため、据置期間を使えば、資金繰りの改善に役立つでしょう。

注意点として、借換保証制度はすべての事業者が利用できない点があります。

一定の要件を満たす必要があります。

一定の要件は以下の通りです。

【要件】

- セーフティネット4号あるいはセーフティネット5号の認定を受けること

- 次の1~7のどれかに該当すること

- 最近1か月間の売上高が前年同月の売上高と比較して5%以上の減少

- 最近1か月間の売上高総利益率が前年同月の売上高総利益率と比較して5%以上の減少

- 最近1か月間の売上高総利益率が直近決算の売上高総利益率と比較して5%以上の減少

- 直近決算の売上高総利益率が直近決算前期の売上高総利益率と比較して5%以上の減少

- 最近1か月間の売上高営業利益率が前年同月の売上高営業利益率と比較して5%以上の減少

- 最近1か月間の売上高営業利益率が直近決算の売上高営業利益率と比較して5%以上の減少

- 直近決算の売上高営業利益率が直近決算前期の売上高営業利益率と比較して5%以上の減少

経営行動計画書

引用:中小企業庁「経営行動計画書」のサンプル

借換保証制度の特徴として、経営行動計画書を申込時に提出する必要があります。

記載する項目、内容は次の通りです。

【経営行動計画書の記載項目および内容】

| 項目 | 内容 |

|---|---|

| 事業者名等 | 住所および法人名・代表者 または氏名 |

| 現状認識 | ・事業概要 ・外部環境 事業の強み・弱み および課題 ・経営状況、財務状況 および課題 |

| 財務分析 (直近の決算期より) |

①売上増加率(売上持続性) ②営業利益率(収益性) ③労働生産性(生産性) ④EBITDA有利子負債倍率(健全性) ⑤営業運転資本回転期間(効率性) ⑥自己資本比率(安全性) (個人事業主は①~③のみ) |

| 計画終了時点における将来目標 | ・将来目標 ・EBITDA (有利子負債倍率)計画1年目~5年目の倍率を記入 (個人事業主は記入不要) |

| 具体的なアクションプラン | ・課題 ・取組計画 ・改善目標指標および目標値を計画1年目~5年目 ・本資金の活用方法 (現状認識の課題についての取組計画等を記載) |

| 収支計画及び返済計画 | 以下の直近決算の状況、計画1年目~5年目の数値を記入 ・売上高 ・営業利益 ・税引き後当期純利益 ・減価償却費 ・借入金返済額 |

財務分析の6つの指標は、ローカルベンチマーク(略称:ロカベン)で企業の経営状況を把握するために利用される財務指標です。

算出方法は以下の通りです。

①売上増加率=(売上高/前年度売上高)-1

(売上持続性)

②営業利益率=営業利益/売上高

(収益性)

③労働生産性=営業利益/従業員数

(生産性)

④EBITDA有利子負債倍率=(借入金-現預金)/(営業利益+減価償却費)

(健全性)

⑤営業運転資本回転期間=(売上債権+棚卸資産-買入債務)/月商

(効率性)

⑥自己資本比率=純資産/総資産

(安全性)

借換保証制度の問題点および対策

借換保証制度はゼロゼロ融資の借換および新規事業資金に対応するものですが、すべての事業者が利用できる融資ではありません。

問題点と対策について解説します。

問題点

借換保証制度を利用して借換を検討する場合、問題点として次の2点があります。

- 要件に該当する必要がある

売上高および収益性の指標である売上高総利益率、売上高営業利益率が基準月(期)と比較し、5%以上下がっている必要があります。財務体質の改善が図られている事業者は該当要件に当てはまらず、借換保証制度が利用できない可能性があります。 - 経営行動計画書の提出

借換保証制度を申し込むにあたって、経営行動計画書の提出が必須です。現状認識や財務分析、具体的なアクションプランおよび収支計画等を記載しなければなりません。将来5年間の計画を具体的な数字で示さなければならない項目もあります。自社の現状および将来の展望、他社と比較しての強みや弱みの記載も必要です。金融機関との対話により作成するとはいえ、事業者自身で財務分析や収支計画等の策定を行うのは難しいかもしれません。

対策

借換保証制度が利用できない、あるいは利用しない場合、ゼロゼロ融資の返済を見直すには以下の3点が有効なので紹介します。

- 各種相談窓口の利用

中小企業の経営に関するさまざまな相談について、専門家が応じている相談窓口を全国に設置しています。主な相談窓口として以下の施設がありますので利用してみてはいかがでしょうか。

・よろず支援拠点

・都道府県等中小企業支援センター

・中小企業電話相談ナビダイヤル

・がんばる中小企業 経営相談ホットライン

・経営相談チャットサービス(E-SODAN) - 金融機関に条件変更の依頼

ゼロゼロ融資を利用している金融機関に条件変更の依頼を行うことも対策の一つです。元本の一定期間の据置や、元本を減額しての返済等、事業者の資金繰りに応じて依頼できます。金融機関は、円滑な資金供給や貸付条件の変更に努めているので、適切な助言を受けることが見込まれます。 - アセットファイナンス

資金調達方法の見直しも有効な対策といえます。アセットファイナンスとは、事業者が保有する資産を現金化することで資金の調達が可能です。ファクタリングは売掛金をファクタリング会社に買い取ってもらうことで、売掛金が早期に現金化されます。審査に関しても、早ければ即日現金化が可能です。

まとめ

2023年7月以降に民間金融機関でのゼロゼロ融資の返済開始がピークを迎える前に、政府は2023年1月、借換保証制度を創設しました。

借換えニーズおよび新規事業資金に対応するためです。

借り換えの一本化が見込まれキャッシュフローの改善が図れる一方で、申し込む場合、要件に該当しなければなりません。

対策として、相談窓口の利用や、条件変更の依頼、およびアセットファイナンスの実施があります。

借換保証制度の利用の有無にかかわらず、事業者にとって円滑な資金繰りの構築はとても重要です。

PMGは、ファクタリングによる事業者の円滑な資金繰りのサポートを行っています。

お悩みはぜひ安心と安全のPMGにお問い合わせください。

中小企業経営者向け!

おすすめの関連記事