粗利益とは、損益計算書の売上総利益のことです。

損益計算書には、売上総利益だけでなく、営業利益・経常利益・税引前当期利益・純利益など5つの利益が表示されます。

この中で諸費用を負担する原資となり、販売する商品の競争力の指標となるのが粗利益です。

そこで、粗利益について、計算方法や純利益との違いを解説します。

粗利とは

「粗利」とは、損益計算書に表示される5つの利益のうち、「売上総利益」のことです。

利益は、売上高から売上原価や様々な費用を差し引き計算しますが、単に売上高から売上原価を差し引いただけの利益が粗利といえます。

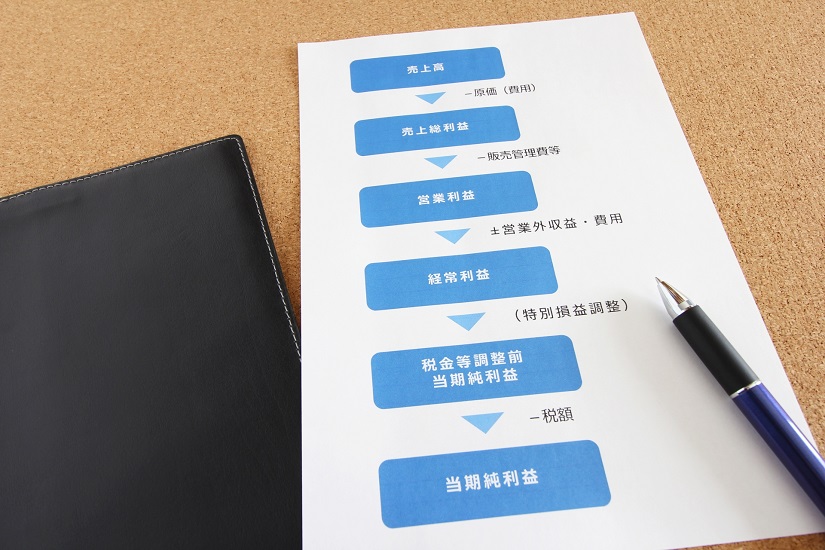

損益計算書(P/L)に表示される利益は次の5つであり、それぞれの計算式は以下のとおりです。

売上総利益(粗利) = 売上高 - 売上原価

営業利益 = 売上総利益(粗利) - 販売費及び一般管理費

経常利益 = 営業利益 + 営業外収益 - 営業外費用

税引前当期純利益 = 経常利益 + 特別利益 - 特別損益

当期純利益 = 税引前当期純利益 - 法人税等

売上原価は次の計算式で算出できます。

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高

粗利を計算するときの売上原価には「在庫」が計算されるため、経費・金融活動による損失・特別損失・税金などは考慮されません。

たとえば、800円のケーキに対する材料費が500円かかっていれば、1個のケーキあたりの粗利は300円です。

計算するときに店舗の家賃や従業員の給料など人件費は含まず、あくまでも商品の利益を粗利とします。

粗利と純利益の違い

売上総利益(粗利)は、売上から売上原価を差し引いた利益です。

これに対し「純利益」は、様々な経費や税金などを差し引き最終的に残った利益といえます。

本業で発生した売上から、売上原価以外にも販売・管理費・営業外損益・特別損益など本業以外の損益、法人税などの税金もすべて差し引きます。

なお、営業外損益や特別損益に該当する損益として、次の3つなどが挙げられます。

- 銀行の借入金の利息

- 海外取引による為替差損益

- 固定資産売却による特別損失

上記を含めたすべての費用を計上し、最終的に残った利益が純利益です。

純利益は、「税引後利益」「最終利益」「当期純利益」など呼び方が異なることはあるものの、いずれも同じ純利益のことを指しています。

最終的な利益のため、経営状態を判断するときの指標としては純利益のほうが適していると考えがちです。

しかし、純利益が赤字の場合でも、トータルで見れば経営状態は不調ではない場合もあります。

粗利益率とは

「粗利益率」とは、売上高に対する売上総利益(粗利)の割合です。

「売上総利益率」や「粗利率」と呼び方が異なることもありますが、いずれも意味は同じで収益性を分析する際の指標として活用されます。

代替の商品やサービスなど、選択肢が多い業界では価格競争が激化しやすい環境にあるといえます。

その中でも独創性や付加価値の高い商品を扱うと粗利益率が大きくなりやすいのは、粗利率が低ければ会社の純利益も少なくなるからです。

商品やサービスが原価以上の価値で認識されているか知りたい場合は、粗利率の大きさを見ればよいといえます。

粗利益率が高ければ商品やサービスの付加価値が高いことを意味し、競合他社との競争力が十分と判断できます。

業種ごとの粗利益率の傾向を見たときは、次の順に大きくなりやすいといえるでしょう。

小売業 < 製造業 < 建設業 < 卸売業

粗利益率を上げるためには、次の2つの方法が考えられます。

- 利幅の高い商品を重点的に販売する

- 仕入原価を安く抑える

すぐに対応できる部分から実践することが必要です。

粗利と粗利益率の計算方法

収益性を高めるためには、現在の粗利と粗利益率による対策が必要となるため、2つの計算方法を理解しておきましょう。

粗利は、売上高から売上原価を差し引けば求めることができるため、次の計算式で算出できます。

粗利 = 売上高 - 売上原価

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高

売上原価は、年度中に売れた商品の製造や仕入にかかった費用です。

前年度の売れ残りとして残った在庫(期首商品棚卸高)に対し、年度中に新しく仕入れた商品(当期商品仕入高)を足して、最終的に残った在庫分(期末商品棚卸高)を差し引きます。

「粗利益率」は売上高に対する粗利の割合であるため、次の計算式で算出します。

粗利益率 = 売上総利益(粗利) ÷ 売上高 × 100

粗利益率は売上原価率と反比例することになり、数値が大きいほど収益性が高いと判断されます。

ただし、業種や分野などで目安となる平均値は異なるため、数値だけで評価せずに前年度との比較や同業他社と比べるなど分析も必要です。

粗利を重視する理由

損益計算書に表示される5つの利益のうち、粗利は注目するべき利益といわれていますが、重視する理由として次の3つが挙げられます。

- 会社の基本的な利益である

- 企業価値の判断基準になる

- 予算を計算する目安となる

会社の基本的な利益である

粗利は損益計算書の5つの利益の中で、最初に表示される利益であり、商品やサービスの価値とも考えられます。

経営に欠かすことのできない人件費や様々な経費も粗利から支払われることになるため、粗利が高くなれば利益に反映されやすくなります。

そのため、粗利よりも多く経費が発生しなければ、手元に利益が残るため、会社経営の基本的な利益を持つといえます。

企業価値の判断基準になる

粗利が少ない場合には、販売している商品やサービスが原価よりも高い価値であると認められていないことを意味します。

そのため、商品やサービスを販売し続けたときに競合他社と対等以上に渡り合えるのか、競争力や企業価値の判断基準になる利益ともいえます。

予算を計算する目安となる

営業外収益などがない企業であれば、粗利以上に経費を発生させなければ手元に利益が残ります。

粗利を見ることで、どのくらい経費として使ってよいのか、予算を計算する目安になるともいえます。

粗利からわかること

粗利は本業の業績や収益性を示す指標となる利益ですが、具体的には数値を見ることで次の3つがわかるといえます。

- 売上原価の妥当性

- 商品価値の高さ・優位性

- 戦略の適切さ

売上原価の妥当性

粗利を見ることで、売上原価の妥当性を確認できます。

なぜなら、粗利は売上高から売上原価を差し引いて求めるため、売上原価が高ければ粗利も低くなり、仕入れ価格やコストが妥当か判断の目安となるからです。

商品価値の高さ・優位性

独創性に優れた商品や価値を付した商品を販売できていれば粗利も高くなるため、粗利を見ることによって商品価値の高さや優位性を確認することもできます。

戦略の適切さ

販売時期を逃せば価格を下げなければ商品も売れなくなります。

結果的に利益を上げることも難しくなるといえますが、正しい戦略を立てることができているか判断する指標として粗利を確認することもできます。

粗利の分析方法

損益計算書の5つの利益のうち、売上総利益である粗利を使った経営分析の方法として、次の2つが挙げられます。

- 営業利益と比較する

- 同業他社と比較する

営業利益と比較する

粗利と「営業利益」を比較することにより、無駄な販売費及び一般管理費はないか確認できます。

もしも粗利に対する営業利益が低いときには、販売費及び一般管理費にコストがかかり過ぎていると判断できるでしょう。

同業他社と比較する

自社の粗利と同業他社の粗利を比較することによって、客観的な視点で正確な経営成績を把握できます。

粗利を向上させる方法

会社の収益性を高めることにより、安定した事業運営が可能になると考えられますが、そのためにも粗利を向上させることが求められます。

粗利を向上させるには、人件費や販管費など経費をできる限り抑えるなど工夫が必要であり、主に次の2つを実践することが必要です。

- 売上を上げる

- 商品価値を上げる

- 売上原価を下げる

売上を上げる

粗利を向上させるには、売上を上げることが必要です。

特に薄利多売の業種では、粗利を膨らませることが必要となります。

手っ取り早い方法である反面、競合との体力勝負で長続きしないことも少なくないことを留意しておきましょう。

商品価値を上げる

粗利を向上させるためには、商品価値を上げることも必要です。

基本的な利益である粗利は、商品やサービスの社会的な価値を示します。

競合他社にはない魅力や強みを打ち出すこと、品質を高める付加価値向上が欠かせません。

差別化に成功すれば、値引きしなくても商品やサービスは売れるようになります。

加えて仕入原価を抑制する努力を重ねることで、より粗利を増やすことができます。

売上原価を下げる

粗利を向上させるためには、売上原価を下げることも必要です。

仕入れにかかる材料費などに無駄はないか見直しを行い、製造や加工にかかる工程でコスト削減できる部分はないか、検討も必要になるでしょう。

まとめ

粗利益とは、年度中に販売した商品から得た利益であり、収益性を図る指標です。

十分に粗利益が上がっていないときやマイナスのときは、販売管理費を抑えたとしても収益性は上がらず、事業継続も困難な状況に陥る恐れがあります。

目先の売上などに意識を取られてしまいがちですが、商売の基礎部分ともいえる粗利益を稼ぐことの意識を高めることが必要です。

もしも粗利益が思うように上がらない場合は、販売している商品やサービスの価値を高めたり売上原価を下げたりといった努力も検討してください。

おすすめの関連記事