経常利益とは、企業が毎年、どのくらい稼いでいるかを示す指標です。

普段は発生することのない利益や損失は経常利益に含まれず、通常の事業活動で出た利益を示します。

事業を行うときにどのくらい利益を生むことができているか、経営状況を把握することは大切です。

そこで、経常利益とはどのような意味を示すのか、純利益との違いや計算方法について解説します。

中小企業経営者向け!

経常利益とは

経常利益とは、企業が本業により得た利益です。

一般的な会社の利益は、当期純利益を指すことが多いといえます。

当期純利益は、稼いだ利益から法人税などの社会的コストを差し引いた最終的な力であり、経常利益とは異なります。

経常利益は、営業活動に財務活動を考慮して算出した利益であり、対する当期純利益は臨時的で一過性の強い特別損益を除いた利益です。

経常利益と他の利益との違い

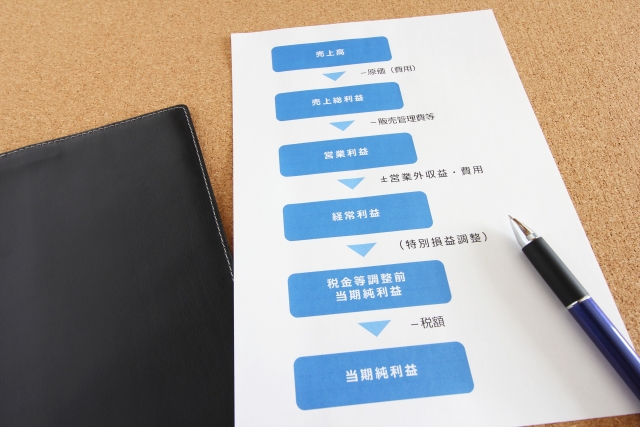

損益計算書に記載される5つの利益を理解し、経常利益と他の利益の違いを理解していきましょう。

そこで、次の5つの利益について説明していきます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

売上総利益

「売上総利益」とは、売上から販売する商品の原価を差し引いた利益です。

商品やサービスの収益力によって得た利益といえます。

損益計算書に表示される5つの利益の中で基礎的な利益であり、企業の儲けの源泉となる部分であり、「粗利」とも呼ばれます。

売上総利益を計算するときには、以下の計算式を使用します。

|

売上総利益(粗利) = 売上高 - 売上原価

|

なお、売上総利益を売上高で割って算出する「売上総利益率」を使えば、同業他社との仕入れや製造における競争力を比べることができます。

営業利益

「営業利益」とは、本業の商取引で稼いだ利益であり、商品やサービスなど主力商品により得た利益ともいえます。

売上総利益から販売費及び一般管理費を差し引いて計算します。

|

営業利益 = 売上総利益 - 販管費

|

本業の営業力を示すため、営業利益が高ければ、本業における収益力が高いと判断されます。

経常利益

「経常利益」とは企業が経常的に得る利益であり、営業利益と営業外収益を合わせ、営業外費用を差し引き算出します。

|

経常利益 = 営業利益 + 営業外収益 - 営業外費用

|

営業外収益に該当するのは、以下の勘定科目です。

- 受取利息

- 受取配当金

- 雑収入

営業外費用は、以下の勘定科目を含みます。

- 売上割引

- 支払手数料

- 支払利息

- 為替差損

- 貸倒損失

営業外収益

「営業外収益」とは、本業以外の活動で経常的に得ている収益であり、財務活動から発生することが多いといえます。

該当する勘定科目は以下のとおりです。

- 受取配当金

- 受取利息

- 家賃収入

営業外費用

「営業外費用」とは、本業以外で経常的に発生する費用であり、財務活動から発生することが多いといえます。

一定期間ごとに常時必要となる費用なので、営業外費用に該当するのは、以下の勘定科目です。

- 支払利息

- 支払割引料

- 有価証券評価損・有価証券売却損

- 社債発行の費用や利息

- 雑損失

なお、営業外費用と営業外収益をまとめて「営業外損益」といいます。

税引前当期純利益

「税引前当期純利益」とは、経常利益に臨時的に発生した特別損益を加減して算出します。

|

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

|

営業活動に財務活動を考慮して算出した利益が経常利益ですが、税引前当期純利益は臨時的で一過性の強い特別損益を除いて算出した利益といえます。

当期純利益

「当期純利益」とは、税引前当期純利益から法人税などの税金を差し引いた利益です。

|

当期純利益 = 税引前当期純利益 - 法人税等

|

法人税等は、以下の税金を含みます。

- 法人税

- 住民税

- 事業税

経常利益による分析方法とは

経常利益を使って経営状態を分析する場合、次の2つの方法で行いましょう。

- 売上高経常利益率の算出

- 同業他社との比較

売上高経常利益率の算出

「売上高経常利益率」とは、売上高における経常利益の割合です。

売上高に対し、経常利益がどの程度含まれるか知ることで、収益力の確認つながります。

売上高経常利益率は以下の計算式で算出できます。

|

売上高経常利益率 = 経常利益 ÷ 売上高

|

売上高経常利益率が低ければ、経営状況を見直すことが必要です。

複数年度分を分析すれば、経営状態の推移を把握できます。

同業他社との比較

同業他社との売上高経常利益率を比較することにより、自社が健全な経営ができているか確認できます。

売上高経常利益率の目安は業種や企業の規模により異なるため、自社と近い状態にある企業の数値と比べてみましょう。

経済産業省が2022年1月28日に公表した「2021年企業活動基本調査速報(2020年度実績)」による業種別の売上高経常利益率の平均は次のとおりとなっています。

- 全体5.0%

- 製造業6.5%

- 卸売業3.4%

- 小売業3.1%

さらに2022年3月30日に公表されている「令和3年中小企業実態基本調査速報」の中小企業の売上高経常利益率の平均は3.25%のため、参考にするとよいでしょう。

経常利益からわかること

経常利益を見ることによって事業の経営状態を知ることができますが、具体的には次の3つのことがわかるといえます。

- どのくらい稼いでいるか

- 本業と本業以外の利益のバランス

- 本来の経営状況

それぞれどのようなことがわかるのか説明していきます。

どのくらい稼いでいるか

経常利益は通常の経営活動で得た利益を示すため、臨時的な損益を含まない通常の事業活動による稼ぎがどのくらいか把握できます。

前年度の経常利益と比べたとき、下がっているときや伸びていないときには、本来の事業活動で利益を上げることが難しくなっていると考えられます。

そのため事業の何に問題があるのか洗い出し、改善や見直しを図ることを検討していきましょう。

本業と本業以外の利益のバランス

営業利益と経常利益を比較すれば、本業と本業以外の利益のバランスを確認できます。

本業で大きな利益を上げられていれば、長期的な収益を得ることができ、健全な経営といえます。

営業利益と経常利益の差がそれほどなく、営業利益がプラスを表示していれば本業で稼げていると判断できます。

営業利益よりも大幅に経常利益が多いときには、本業以外で営業による利益の少なさを補填しているといえます。

通常の事業活動で利益は出ていても十分な利益といえない可能性があります。

営業利益がなぜ伸びないのか原因を追及し、改善や見直しを検討しましょう。

反対に営業利益はプラスを表示しているのに、経常利益がマイナスのときには、本業以外の財務活動が本業の足を引っ張る形になっています。

そのため同様に見直しが必要です。

本来の経営状況

当期純利益と経常利益を比べることにより、本来の経営状況を把握できます。

臨時的な損益も含めた最終的な利益が当期純利益です。

当期純利益がプラスなのに経常利益はマイナスという場合、臨時的な収益により黒字をあらわしているものの、経営状況は良好とはいえない可能性があります。

通常の事業活動で収益を上げることができる改善が求めれるでしょう。

反対に当期純利益がマイナスなのに経常利益はプラスという場合には、臨時的な損失で赤字が出ている可能性があります。

臨時的な損失の原因が何か確認することは必要です。

しかし本来の経営状況が悪化しているわけではない可能性もあるため、本業自体見直しがすぐ必要になるわけではないとも考えられます。

経常利益で分析するメリット

経常利益を経営分析に使うことで、主に次の3つのメリットがあると考えられます。

- 次年度の当期純利益を予想する上での基礎的な値を把握できる

- 企業活動の成果としての値を使って、役員や従業員に意識付けできる

- 賞与を計算するときの指標に使うことができる

客観的な自社の現状を把握できるため、強みを活かし弱みはカバーまたは改善していくことで、会社の経営を強固にすることができます。

経営利益で分析するデメリット

反対に経常利益を使った分析によるデメリットは、資金調達など財務活動によるものも含まれることです。

そのため経理担当者など以外の一般の従業員にとって、その数値を見せられても納得できる内容にならない可能性があるといえます。

賞与の算出根拠として利用する場合など、売上が増えているのにそれ以外の損失が多くて経常利益が上がっていなければ、従業員の実感とのズレが生じる可能性が高いといえます。

さらに経常利益を表示する損益計算書は1会計期の結果のため、単年の数字だけで経営に役立てることは難しく、複数年の推移による分析が必要です。

まとめ

経常利益を損益計算書の他の指標と一緒に確認することによって、どのくらい稼ぐ力があるか把握できます。

当期の業績や年度内の財務状況を示すのが経常利益といえるため、特に経営者は意識しておきたい利益といえます。

なお、営業利益がプラスの場合でも、借金の返済など本業以外でお金がかかり経常利益が赤マイナスへ転落することもあります。

このような状況は安定して収益を出せているといえないため、安定した経営を目指すためにも経常利益を使った自社分析が必要です。

経常利益は客観的な自社の現状を把握できる利益といえます。

分析に活用すれば、強みを活かしながら弱みは改善する活動につながり、会社経営を強固にすることができるでしょう。

中小企業経営者向け!

おすすめの関連記事