決算書のうち「貸借対照表(バランスシート)」とは、特定の会計期間の経営成績をあらわす「損益計算書」と同時に作成される表です。

資産・負債・純資産の状態をあらわし、企業の財務状況を把握する上でも欠かせないといえます。

そこで、貸借対照表とはどのような役割があるのか、損益計算書との違いや分析のポイントについて解説していきます。

目次

貸借対照表とは

企業会計で作成される決算書のうち、貸借対照表と損益計算書は基本的な財務諸表といえます。

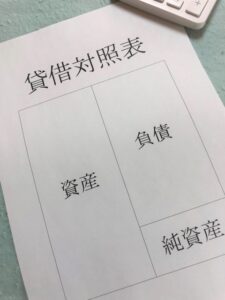

「貸借対照表」とは、決算日の会社の財務と純資産の状況をまとめた表であり、決算日時点でどのくらい資産を保有し負債を抱えているのか示します。

「バランスシート」と呼ばれることからわかるとおり、資産は負債と純資産の合計となるなどバランスが取れる仕組みになっていることが特徴です。

資産=負債+純資産

貸借対照表は左側の借方が「資産の部」、右側の貸方が「負債の部」と「純資産の部」で構成されいます。

財務三表の種類

決算書はどのくらい会社が所得を出しており、納めなければならない税金を正しく申告するために必要な書類ですが、他にも株主や取引先、金融機関などに収支や資産状況を報告するために使われます。

その書類としてっ作成されるのが財務諸表であり、「財務三表」です。

財務三表とは、次の3つの表を意味します。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

貸借対照表と損益計算書は決算のときに必ず作成することとなり、キャッシュフロー計算書は上場企業に作成が義務づけられている書類です。

それぞれ説明していきます。

貸借対照表

貸借対照表は、ある特定のタイミング(決算日)の企業の資産・負債・純資産の金額と内訳を示す表のこと。企業の資金調達方法や財政状況がわかります。

企業における1年間の収益性・成長性などの経営成績を示します。

損益計算書

損益計算書は、ある一定期間(決算期)の企業の利益と支出を示す表のこと。該当の期の利益の生み出し方や額がわかります。

キャッシュフロー計算書

キャッシュフロー計算書は、ある一定期間(決算期)の企業の現金の動きを示す表のこと。どのような理由で、いくら現金が動いたのかがわかります。

貸借対照表の構成

貸借対照表の「貸借」とは、表の左側の「借方」と右側の「貸方」を意味しています。

借方にはどのように資金を調達しているのか、貸方には調達した資金を何に使っているかなど把握できます。

そして貸借対照表は次の3つの部で構成されます。

- 資産の部

- 負債の部

- 純資産の部

それぞれ説明していきます。

資産の部

「資産の部」とは、会社が保有している財産をあらわします。

すでに保有している現金だけでなく、将来は現金化して資金として活用できる資産なども含まれます。

また、現金など金銭的な価値の財産以外に、収益をもたらす可能性があるものも含んでいます。

主に、現預金・売掛金・棚卸在庫・貸付金・有価証券・土地・建物などが資産の例として挙げられますが、流動性の高いものから順番に配列されます。

資産の部は、次の3つで構成されます。

- 流動資産

- 固定資産

- 繰延資産

それぞれ説明していきます。

流動資産

「流動資産」とは、通常の営業活動から発生する資産や、1年以内に現金化できる資産のことを指しています。

固定資産

「固定資産」は、1年以上長期に渡り利用予定のある資産や、現金化まで時間がかかる資産です。

また、固定資産は

- 有形固定資産(土地・建物・リース資産・建設仮勘定など)

- 無形固定資産(物理的な形態がない特許権・借地権・ソフトウェア・のれんなど)

- 投資その他の資産(有形固定資産・無形固定資産に入らない資産)

に分類されます。

繰延資産

「繰延資産」とは、費用の中で支出効果が1年以上であるものであり、実際に現金化できる資産ではありません。

長期で事業に影響する支出の際には、一度すべてを費用として計上するのではなく、長期に渡り少しずつ計上する手法を取ることになります。

開業費や商品開発費などが繰延資産に該当し、資産の部に計上されているものの実際には保有しているといえない資産であることが特徴です。

負債の部

「負債の部」とは、将来の支出につながるものであり、主に会社の借金です。

仕入れた商品や材料のうち未払いの「買掛金」や「未払金」などが該当します。

将来発生する費用などを見積り計上する「引当金」なども負債に含まれます。

マイナスの資産であり、将来支払いや返済しなければならない項目といえますが、返済期限の長さによって次の2つに分けられます。

- 流動負債

- 固定負債

それぞれ説明していきます。

流動負債

「流動負債」は、1年以内に支払い予定の負債で、商品はすでに受け取っているもののまだ代金を支払っていない「買掛金」や、発行済みである「支払手形」などが該当します。

固定負債

「固定負債」とは、1年以上の長期に渡り返済義務のある負債であり、「長期借入金」や「社債」などが該当します。

純資産の部

「純資産の部」とは、資産と負債の差額であり、資本から負債を差し引いた「純資産」と呼ばれる「自己資本」をあらわします。

株主から会社に出資された「資本金」と、営業活動で得た利益のうち残った「留保額」です。

資産を時価評価したときの含み益である「評価・換算差額等」や「新株予約権」など純資産に含まれます。

負債は将来支出するのに対し、純資産は支出がありません。

貸借対照表からわかること

「貸借対照表」からわかることは、会計期間末における資金調達の方法と、調達した資金の運用方法です。

取引先などから調達した資金と、株主から調達した資金がどのような割合か明確にされ、調達した資金を何に使ったのか、どのように運用したのか確認できます。

貸借対照表の分析指標

貸借対照表とは、資産と負債のバランスを確認できる表とも言い換えることができますが、分析することで経営改善に役立てることもできるといえます。

経営改善に役立てるための分析で貸借対照表を使うとき、その指標となるのは次の つです。

- 流動比率

- 当座比率

- 自己資本比率

- 自己資本利益率

- 固定比率

- 負債比率

それぞれ説明していきます。

流動比率

「流動比率」とは、流動負債に対する流動資産の割合を示します。

- 流動負債 1年以内に支払う必要がある負債

- 流動資産 1年以内に現金化できる資産

流動比率(%)=流動資産÷流動負債×100

短期で返済することが必要な支払いに対し、どのくらいの返済能力があるか示すことができるといえるため、流動比率が高ければ高いほど流動負債の支払いをカバーできると考えられます。

流動資産には、貸倒れの可能性がある債権や現金化まで遅れる可能性がある債権も含まれるため流動比率が高いほど返済不能リスクを抑えることができる反面、100%を下回るときには資金繰り困難に陥る可能性があると考えられるため注意が必要です。

当座比率

「当座比率」とは、流動負債に対しどのくらい当座資産を保有しているか示す割合です。

- 当座資産 流動資産の中で現金や短期間で容易に現金化できる資産

- 流動負債 1年以内に支払う必要がある負債

当座比率(%)=当座資産÷流動負債×100

現金や預金など流動性が高く確実に活用できる資産が当座資産ですが、当座比率は棚卸資産など含めない比率の算出が可能なため、資金繰りに問題ないか厳しく安全性を確認できることが特徴です。

自己資本比率

「自己資本比率」とは、返済義務のない自己資本が全体の資本調達の何割を占めているか示す数値です。

財務の安全性を分析するための指標であり、数値が小さいほど他人資本の影響を受けやすい不安定な経営であることを意味します。

- 自己資本 企業の剰余金や株主から得た資本など返済義務のない資金の調達資源

- 総資本 自己資本と他人資本の合計総額

自己資本比率(%)=自己資本÷総資本×100

総資本のうち、自己資本が占める割合が多いほど長期的に見た安定性は高いと判断できるのに対し、割合が少ないときは赤字や借入金など負債が増えている可能性があります。

自己資本利益率

「自己資本利益率」とは、自己資本に占める当期純利益の割合で、その株に投資してどのくらいの利益を効率よく得ることができるかをあらわす数値です。

純資産のなかから株主の出資分だけ抜き出します。

- 当期純利益 一会計期間に会社の活動結果である最終的な経営成績をあらわす利益

- 自己資本 企業の剰余金や株主から得た資本など返済義務のない資金の調達資源

自己資本利益率(%)= 当期純利益÷自己資本×100

自己資本利益率は数値が大きいほうが望ましく、株主から重要視される指標の1つと留意しておきましょう。

固定比率

「固定比率」とは、自己資本に対する固定資産の割合で、固定資産がどのくらい自己資本でまかなわれているかあらわす指標です。

長期的に保有することを予定している固定資産に対して、自己資本の割合を示す数値といえます。

- 固定資産 会社が長期に保有するものや1年を超えて現金化される資産

- 自己資本 企業の剰余金や株主から得た資本など返済義務のない資金の調達資源

固定比率(%)=固定資産÷自己資本×100

固定資産は返済期限のない自己資本で調達すること理想といえるため、固定比率が低いほど長期的に見たときに安定性の高い企業と判断できます。

負債比率

「負債比率」とは、自己資本に対する他人資本の割合を示す指標であり、株主資本(自己資本)のうち負債(他人資本)がどのぐらいあるのかあらわし、財務上の安全性をはかる指標です。

- 負債 会社の借金などマイナスの財産

- 自己資本 企業の剰余金や株主から得た資本など返済義務のない資金の調達資源

負債比率(%)=負債÷自己資本×100

業種により比率の目安は様々で、負債比率が小さいほど安全性は高くなるものの、事業活動に消極的とも言い換えることができます。

まとめ

貸借対照表とは、ある時点における企業の資産状況を示す表であり、経営状態や資金繰りでどのような問題を抱えているか把握することができる資料ともいえます。

貸借対照表とはどのような役割があるのか、損益計算書との違いや分析のポイントをしっかり押さえた上で日々の会計処理を正しく行い、経営改善の分析に役立てていきましょ