損益計算書とは、一定期間の経営成績を示す収支報告であり、どのくらい利益を上げて損失が発生したのか確認できます。

会社の収益性を分析する上で役立つ表といえますが、損益計算書と貸借対照表の違いや、その見方などよくわからない方もいることでしょう。

そこで、損益計算書とはどのような表なのか、その見方や貸借対照表との違いをわかりやすく説明していきます。

目次

損益計算書とは

「損益計算書」とは、収益から費用を差し引いた「利益」を知ることができる表です。

英語の「Profit and Loss Statement」の頭文字を省略して「P/L」とも呼ぶ表であり、次のことを読むことができます。

- 何にお金を使ったのか

- どのくらい売上が上がったのか

- どのくらい儲かったのか

1年間の収益性や成長性など、経営成績を知る上で必要な表です。

より損益計算書を知るために、次のことについて理解を深めていきましょう。

損益計算書でわかること

損益計算書でわかること

損益計算書を見れば、発生した利益が本業によるものか確認でき、本業以外で得た利益も経常的なものか確認できます。

本業が好調だから利益が上がっているのか、本業以外の影響で利益を生んでいるのかなど、確認するためにも、損益計算書を読むことは大切です。

損益計算書と貸借対照表との違い

決算書は次の5つで構成されます。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主資本等変動計算書

- 個別注記表

さらにこの中で「財務三表」と呼ばれるのが次の3つです。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

中小企業の場合、キャッシュフロー計算書の作成義務はないため、特に作っていない会社もあることでしょう。

しかし貸借対照表と損益計算書は作成しなければ、最終的に会社がどのくらいの利益を出したのか確認できず、納税にも影響します。

そのため、次の2つの違いを理解しておきましょう。

- 貸借対照表

- 損益計算書

それそれの違いを説明していきます。

貸借対照表

「貸借対照表」とは、一定期間の資産・負債・純資産の状態をあらわす表であり、決算における残高の一覧ともいえます。

左側は「借方」と呼ばれ、「資産の部」となっており、会社が保有する資産の一覧を表示します。

右側は「貸方」と呼ばれ、「負債の部」と「純資産の部」で構成されており、資産をどのように調達したか表します。

そのため、

資産=負債+純資産

となります。

貸借対照表からは財務内容や税務状況など把握でき、資金繰りの安全性を確認するときには次の2つを指標とすることができます。

- 自己資本比率=純資産÷資産×100(保有する資産のうち返済義務のない割合を示す指標)

- 流動比率=流動資産÷流動負債×100(短期的な支払能力を判断する指標)

損益計算書

「損益計算書」とは、会計年度における利益を把握するための表です。

収益・費用・利益の状況を分析すれば、今事業がどのような問題を抱えているか把握できます。

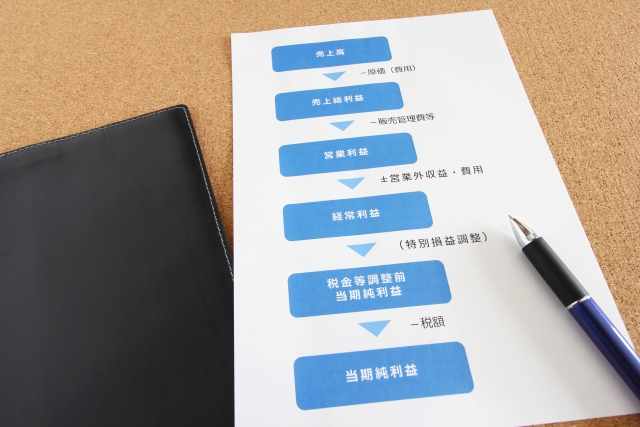

事業業績は、次の5つの利益で表します。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

損益計算書の内容

損益計算書には、次の3つが記載されています。

- 収益 営業活動で生じた資産増加

- 費用 経営活動により費消された支出

- 純利益 企業が稼いだ利益から法人税など社会的コストを差し引いた純粋な成果

商品やサービスを販売または提供したことで得た売上高から費用を差し引き、最終的な利益を計算します。

損益計算書では、次の5つに分けて記載されている内容が異なります。

- 営業損益の部

- 営業外損益の部

- 経常利益

- 特別損益の部

- 当期純利益

それぞれ説明していきます。

営業損益の部

損益計算書の「営業損益の部」には、本業によってどのくらいの利益または損失が発生したか表示されます。

売上高から、商品販売にかかった売上原価を差し引いた利益が「粗利」と呼ばれる売上総利益です。

売上総利益から販売費及び一般管理費を差し引いて営業利益を算出しますが、売上高に占める営業利益の割合を見れば収益力を確認できます。

売上総利益=売上高-売上原価

営業利益=売上総利益-販売費及び一般管理費

営業外損益の部

「営業外損益の部」には、本業以外の活動で発生した収益や費用が表示されます。

「営業外収益」には受取利息や受取配当金などがあり、たとえば余剰金を運用し利益を得た場合も含まれます。

「営業外費用」として挙げられるのは、支払利息や社債利息などです。

経常利益

「経常利益」を見れば、本業と本業以外の活動でどのくらいの利益または損失が出たか確認できます。

経常利益=営業利益+営業外収益-営業外費用

特別損益の部

「特別損益の部」には、会社の通常の活動で発生しない臨時的な利益・損失である特別利益と特別損失が表示されます。

「特別利益」とは、たとえば不動産売却益や株式を売ったときの有価証券売却益、債務免除による債務免除益などが該当します。

「特別損失」には、反対に不動産を売ったときの除却損や株式売却損、自然災害による損失などが含まれます。

当期純利益

経常利益に特別利益を加え、特別損失を差し引いた利益が「税引前当期純利益」であり、さらに法人税・住民税・事業税などの税金を差し引き算出した利益が「当期純利益」です。

当期純利益を計算するときに差し引かなかったその他の税金は、「租税公課」として販売費及び一般管理費に計上します。

損益計算書の利益の種類

損益計算書に表示される「利益」は次の5つです。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

これらの利益は段階的に表示されますが、それぞれ何にコストがかかりどのくらい利益が出たか知ることができます。

それぞれの利益について説明していきます。

①売上総利益

「売上総利益」は、先にも説明したとおり「粗利」とも呼ばれ、商品やサービスを売って得が利益です。

「売上原価」とは商品の仕入れや製造にかかったコストであり、売上高から売上原価を差し引いて売上総利益を算出します。

売上総利益=売上高-売上原価

②営業利益

「営業利益」とは本業で稼いだ利益のであり、売上総利益から商品やサービスを販売するための販売費および一般管理費を差し引いて計算します。

営業利益=売上総利益-販売費および一般管理費

③経常利益

本業で得ることのできる利益が営業利益ですが、経常利益は本業以外の収益と費用をあらわします。

営業利益に営業外収益を加え、営業外費用を差し引いて求めます。

経常利益=営業利益+営業外収益-営業外費用

④税引前当期純利益

「税引前当期純利益」は、その期に納める法人税などの税金を支払う前の利益です。

経常利益に特別利益を加え、特別損失を差し引いて計算します。

税引前当期純利益=経常利益+特別利益-特別損失

企業にとって通常なら発生することのない利益が特別利益であり、事業とは関係のない部分で臨時的に発生した損失が特別損失です。

⑤当期純利益

決算期の最終的な利益を示すのが「当期純利益」です。

会社の純粋な利益であるため、当期純利益がマイナスなら赤字経営であると判断されます。

当期純利益=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

損益計算書のポイント

損益計算書から企業の改善ポイントを洗い出したいときには、まず「経常利益」を確認しましょう。

経常利益は本業の利益と本業以外の利益を合わせたすべての利益の合計であり、損益の実態評価の指標として使えます。

その上で次の3つの指標を確認しましょう。

- 売上高総利益率(粗利率)

- 売上高営業利益比率

- 売上高経常利益比率

それぞれの指標の見るべきポイントについて説明していきます。

売上高総利益率(粗利率)

「売上高総利益率」とは「粗利率」とも呼ばれ、売上高に占める売上総利益の割合を示します。

売上原価を抑えることができていれば売上総利益率は高くなり、収益性が高い商品やサービスを販売できていると判断できるでしょう。

売上高総利益率=売上総利益÷売上高×100

反対に売上高総利益率が低い場合、商品やサービスの収益性が乏しいことを意味するため、見直しが必要です。

売上高総利益率の目安は業種により異なり、製造業なら22~24%ですが、飲食店は55~70%と差があります。

売上高営業利益比率

「売上高営業利益比率」とは、売上高に占める営業利益の割合であり、本業でどのくらい儲けることができたか知るための指標です。

売上高営業利益比率=営業利益÷売上高×100

売上高営業利益比率が高ければ本業で利益を生み出す収益力が十分ある企業と判断できますが、反対に低い場合には収益力の乏しい企業であることを意味します。

業種により目安は異なるものの、2.8~15.2%と差があり、10%を超えれば優良とされる水準であるといえるでしょう。

売上高経常利益比率

「売上高経常利益比率」とは、売上高に占める経常利益の割合であり、財務活動も含めた収益性の指標です。

売上高経常利益比率=経常利益÷売上高×100

売上高経常利益比率が高ければ営業収益以外に、資産運用などの営業外収益もある理想的な経営状態と判断できます。

しかし売上高営業利益比率よりも売上高経常利益比率が低い場合は、営業外損益がマイナスとなるため、借入金利息の負担が大きい状態です。

経常利益は受取配当金など財務活動に左右されるため、本業の収益力を確認するときには売上高営業利益比率も確認するようにしましょう。

まとめ

損益計算書とは一定期間の経営成績を示す収支報告であり、利益や損失がどのくらい発生したのか確認するために使われます。

収益性の分析で役立つ表であり、発生した利益が本業によるものかそれとも本業以外の利益なのか、本業以外の利益の場合も経常的なものか確認できます。

本業が好調だから利益が上がっているのか、それとも本業以外の影響による利益ではないのかを確認するため、損益計算書を読むことは大切です。

企業分析で損益計算書を活用するときには、まずは経常利益を把握し、参考になる指標と合わせて確認するようにするとよいでしょう。