2020年初頭から新型コロナウイルス感染症が大流行し、日本でも度重なる自粛要請や緊急事態宣言の発令が行われました。

飲食店など「顧客が来店して商品・サービスの提供を行う」業態で事業を営む中小企業、個人事業主には深刻なダメージが起きたのも事実です。

もちろん、国もこの状況を看過していたわけではなく、様々な支援策を講じていました。

その1つがゼロゼロ融資です。

これは、無担保かつ実質無利息の公的・民間融資のことですが、今後、返済が行き詰まって倒産する企業も増えてくる可能性が指摘されています。

そこで今回の記事では、ゼロゼロ融資が返せない場合に取るべき対処法と取ってはいけない対処法について、詳しく解説します。

中小企業経営者向け!

ゼロゼロ融資とは

最初に、ゼロゼロ融資とは何かについて、詳しく解説します。

なぜ、返済できなくなる企業が現れるのかについても、理由を知っておいたほうがよいでしょう。

無担保・実質無利息

ゼロゼロ融資を一言でまとめると「無担保かつ実質無利息の公的・民間融資」のことです。

2020年初頭から日本を含めた世界中で流行した新型コロナウイルス感染症の影響により、業績が悪化した中小企業・個人事業主への支援策として行われました。

利子補給制度を使うことで、実質無利子・無担保で融資を受けられるのが大きな特徴となっています。

つまり、一定期間、行政機関や地方自治体が金融機関からの融資にかかる利子の一部または全部を補てんしていました。

なお、ゼロゼロ融資の代表的な融資制度として以下のものがあげられます。

- 新型コロナウイルス感染症特別貸付(日本政策金融公庫)

- 新型コロナウイルス対策マル経(日本政策金融公庫)

- 新型コロナ感染症特別貸付(商工組合中央金庫)

- 新型コロナウイルス感染症対応資金(民間金融機関)

このうち、新型コロナウイルス対策マル経は2023年9月末まで新規受付を行っていますが、他は既に新規受付を終了しています。

実質無利息期間終了後の返済額は増加

ゼロゼロ融資は、新型コロナウイルス感染症の影響で事業活動の休止・縮小を余儀なくされた中小企業、個人事業主の救済を目的とした制度です。

そのため、負担が大きくならないよう、無担保かつ実質無利息で融資が行われたのが大きな特徴になっています。

ここで注意してほしいのは「実質無利息」という点です。

既に触れた通り、ゼロゼロ融資では利子補給制度を利用しているため実質無利子となっています。

しかし、利子補給制度に基づく利子補給が受けられるのは、借入後当初3年間のみです。

つまり、2020年4月に借入をした場合、2023年3月までは実質無利子になりますが、その後は有利子になります。

一気に支払額が増えるため、返済に行き詰まる企業も今後は多く出てくるでしょう。

民間調査会社・帝国データバンクの調査によれば、ゼロゼロ融資を受けた後に倒産した企業の数は、2021年では年間167件だったのに対し、2022年は384件にまで増えています。

当初は返済の見込みがあると思って融資を受けたものの、度重なる緊急事態宣言や自粛要請により、返済負担に耐えられずに倒産した企業が増えてきています。

既に触れた通り、これから実質無利子期間が終了する企業が多く出てくる以上、倒産件数も増える可能性は十分にあります。

ゼロゼロ融資が返せない場合の対処法10選

ゼロゼロ融資により借入を行ったものの、当初の返済計画通りに返済するのが難しくなった場合、取るべき対処法は様々です。

ここでは、現実的に考えられる対処法として、以下の10個を紹介します。

- 顧問税理士への相談

- 金融機関との交渉

- 経営相談窓口への相談

- 「下請け駆け込み寺」への相談

- コロナ借換保証の利用

- 事業再構築補助金の申請

- ファクタリングを用いた売掛債権の早期現金化

- 企業再生

- M&A

- 廃業・民事再生・自己破産

1.顧問税理士への相談

最初に、顧問税理士と相談しましょう。

この記事で紹介している他の対処法を試す場合も、まずは顧問税理士と話し合いをし、どの方法をとるかを探ることになります。

時間が経てば経つほど実行できる対処法の選択肢も狭まるため、とにかく早めに相談するのが重要です。

また、日々の営業活動で利益をあげられる要素がないかも考えましょう。

売上を増加させる施策を講じたり、仕入原価や経費の削減を行ったりなどの経営改善を行うのも有効です。

ただし、経営改善はすぐに成果が出るものではない以上、他の対処法を同時並行で試す必要があります。

2.金融機関との交渉

借り入れをした金融機関に返済ができない旨を伝え、返済猶予をしてもらえないかを交渉してみましょう。

できる限り顧問税理士に同席してもらう方が、話し合いもスムーズに進められるかもしれません。

現実的に交渉できる方法として、次の2つを紹介します。

- 据置期間の延長

- 返済計画のリスケジュール

据置期間の延長

ゼロゼロ融資も含め、一般的な事業資金の融資においては、据置期間が設定されているケースが多いです。

据置期間とは、利息のみの支払期間を指します。

日本政策金融公庫「新型コロナウイルス感染症特別貸付」の場合、据置期間は5年以内です。

据置期間を延長できれば、元本の支払いは始まらないため、延長されている間は毎月の支払額を大幅に抑えることが可能です。

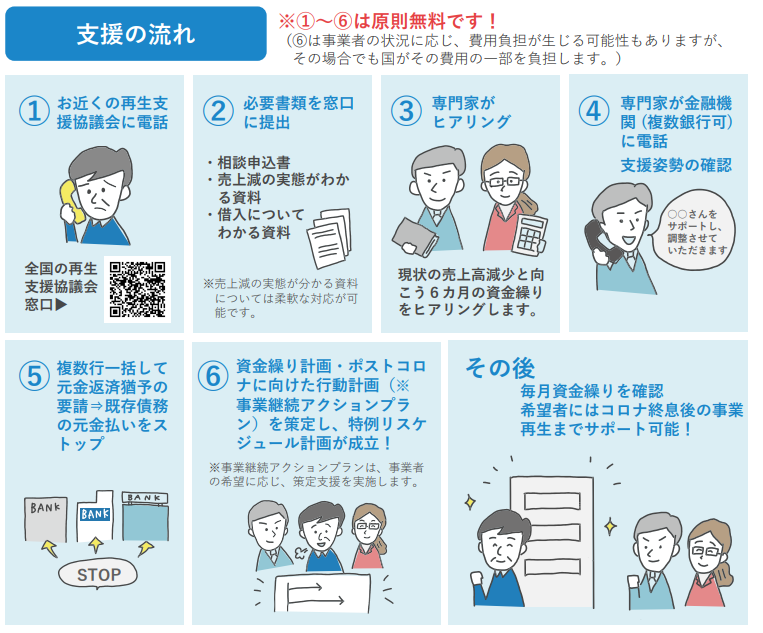

返済計画のリスケジュール

リスケジュールとは、借入金の返済が困難になった場合に行われる返済条件の変更のことです。

当初の返済条件では返済が難しい場合でも、条件を見直すことで返済が楽になるかもしれません。

なお、経済産業省では、新型コロナウイルス感染症の影響により資金繰りに問題を抱えている中小企業に向け「新型コロナリスケジュール支援」を行っています。

わかりやすくいうと、中小企業再生支援協議会が企業と金融機関の間に入って調整してくれる制度です。

中小企業再生支援協議会は、金融機関での勤務経験者は公認会計士・税理士・中小企業診断士などの専門家から構成されています。

以下の流れで無料で支援をしてくれるので、一度相談してみましょう。

3.経営相談窓口への相談

経済産業省や独立行政法人中小企業基盤整備機構、日本政策金融公庫や各都道府県および市区町村の担当部署では、中小企業を対象にした経営相談窓口を設置しています。

特に顧問税理士を立てずに今までやってきたなどの理由で相談が難しい場合はもちろん、そうでない場合も意見を仰いでみるとよいでしょう。

4.「下請け駆け込み寺」への相談

製造業や建設業など、大手企業からの下請けの案件を多く手掛けている場合は、下請け駆け込み寺に相談するのも選択肢の1つです。

これは、下請取引の適正化を推進することを目的として、国(経済産業省や中小企業庁)が全国48か所に設置しています。

取引先からの代金の未払い、減額などが原因でゼロゼロ融資の返済に支障をきたしている場合は、一度相談してみましょう。

その他の経営課題についてももちろん相談可能です。

5.コロナ借換保証の利用

ゼロゼロ融資の返済の負担の軽減策として、コロナ借換保証の利用も検討しましょう。

これは、民間金融機関のゼロゼロ融資などを、信用保証協会の保証付き融資で借換する制度のことです。

この制度を利用することで、次のメリットがもたらされます。

- 元金返済額の減額ができる

- 据置期間を設ければ、一定期間元金返済を止められる

- リスケジュールとはみなされないため、金融機関からの評価に影響を及ぼさない

- 同時に追加で運転資金を借りることもできる

コロナ借換保証の保証限度額や要件など、重要なポイントを表にまとめました。

| 保証限度額 | 1億円(100%保証融資は100%保証で借り換え可) |

|---|---|

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%等(補助前は0.85%等) |

| 要件 | 売上または利益率が5%以上減少・もしくはセーフティネット4号または5号の認定取得が要件 |

なお、利用するにあたっては金融機関と対話しつつ「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることが前提となります。

経営行動計画書とは、現状認識及び今後のアクションプランをつくるための書類です。

借りている間は金融機関と対話をしつつ、アクションプランに取り組んだうえで、進捗を報告しなくてはいけません。

その点を踏まえた上での手続きの流れは以下の通りです。

- 中小企業が融資申込/経営行動計画書を作成する

- 金融機関が与信審査・書類準備をする

- 金融機関が区町村に、セーフティネット保証の認定申請する

- 金融機関が保証協会に、保証審査の依頼・経営行動計画書を提出する

- 金融機関が中小企業に融資する

- 金融機関が継続的な伴走支援をする

6.事業再構築補助金の申請

新型コロナウイルス感染症をきっかけに、新規事業に挑戦したり、事業転換をはかったりする予定があるなら、事業再構築補助金の申請も検討しましょう。

以下の3つの条件にあてはまれば、申請ができます。

- コロナ禍で売上が減少している

- 新分野への挑戦や事業転換など、思い切った事業再構築を行う

- 認定経営革新等支援機関(税理士、中小企業診断士など)と事業計画を策定する

なお、一口に事業再構築補助金といっても、どの枠を選ぶかによって、より細かい申請条件や補助率は異なります。

また、応募後は審査があり、それに通らないと受給できません。

そのため、公式Webサイトを見た上で、具体的な進め方を顧問税理士などと話し合うとよいでしょう。

7.売掛債権の早期現金化

コロナ借換保証や事業再構築補助金は、公共性が高く便利な制度ではあるものの、審査に時間がかかる点に注意が必要です。

そこで、審査が完了するまでの間、資金ショートを起こさないための対策を講じる必要があります。

1つの対策として検討してほしいのが、ファクタリングを用いて売掛債権を早期現金化することです。

(買取)ファクタリングとは企業が保有する売掛債権を専門の業者(ファクタリング会社、ファクター)に売却し、本来の支払期限より先に現金化することです。

「契約において、取引先の関与があるかないか」で分類すると、2社間ファクタリングと3社間ファクタリングに分かれます。

両者の特徴をまとめました。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| ファクタリング会社への支払元 | 利用者 | 取引先 |

| 取引先への通知 | なし | あり |

| 取引のスピード | 早い(最短即日) | 時間がかかる(1~2週間程度) |

| 手数料 | 高め(10%~20%) | 安め(1%~10%) |

ファクタリングのメリットとデメリットについても解説します。

ファクタリングのメリット

ファクタリングのメリットは以下の通りです。

- 融資ではないので負債が増えない

- 業績が芳しくなくても利用できる

- 2社間ファクタリングなら当日の資金調達が可能

ファクタリングはあくまで売掛債権の売却に過ぎないため、利用しても負債は増えません。

将来的に金融機関から融資を受ける際も、負債を少なく抑えておければ相応の評価をしてもらえるでしょう。

また、売掛債権の回収可能性に重きを置いた審査が行われるため、自社の業績が芳しくなくても利用可能です。

赤字や税金の滞納など深刻なケースでも利用できますが、内容や経緯によっては審査に通過できない可能性もあるため注意してください。

なお、2社間ファクタリングの場合、取引先の同意が必要ないため、申込をしたその日に資金調達ができるケースも珍しくありません。

「どうしても今日中に資金調達をしたい」という場合の対処法としても覚えておくとよさそうです。

ファクタリングのデメリット

一方、ファクタリングには以下のデメリットもあります。

- 手数料は総じて高め

- 取引先に問題があれば利用できない

- 取引先に利用を知られる恐れがある

ファクタリングの手数料は、2社間ファクタリングの場合10%~20%です。

金融機関から事業資金の融資を受ける場合に比べると、各段に高くなっています。

また、売掛債権の回収可能性が低いと判断される=取引先に問題がある場合は、審査に通らないケースがほとんどです。

取引先の大半が中小企業、個人事業主の場合は、かなり厳しくなるでしょう。

加えて、3社間ファクタリングを使った場合、取引先に利用を知られるおそれがあります。

取引先の承諾が必要になる上に、本来の支払い期限を迎えたら、取引先が直接ファクタリング会社に支払いを行うためです。

取引先の担当者との信頼関係ができているなら問題ありませんが、そうでないなら、なるべく2社間ファクタリングを利用しましょう。

8.M&A

M&Aとは「Mergers(合併)and Acquisitions(買収)」のことです。

つまり、2つ以上の会社が1つになったり、ある会社が他の会社を買ったりすることを指します。

手を尽くしたものの、ゼロゼロ融資の返済ができそうにない場合は、M&Aにより解決を図る方法も考えられます。

他の会社に自社を買い取ってもらえれば、ゼロゼロ融資の返済の負担は免れます。

また、従業員の雇用や自社のノウハウも引き継いでもらえるのもメリットといえるでしょう。

ただし、注意したいのは交渉を重ねたものの、最終的に決裂してしまい、時間だけが浪費されたというケースも往々にしてありうる点です。

そのため、M&Aによって解決を図る場合は、どこの仲介サービスに依頼するかも重要になります。

9.企業再生

M&Aの交渉も難しいほど状況が悪化している場合、企業再生によって解決する方法も考えられます。

企業再生とは、実質的な破綻状態にある、あるいは債務超過の状態にある企業を、様々な方法を用いて法人格を維持しつつ立ち直らせることです。

簡単にいうと「会社の存続を前提に立て直しを図る」ことと考えましょう。

以下の条件が揃えられるようなら、企業再生を行える可能性が出てきます。

- 負担が減れば資金繰りが正常化できる

- 債権者の協力が仰げる

- 事業内容に需要がある

- 経営者・従業員に再生の意欲がある

- 実現可能性が高い改善計画を策定できる

なお、実際に企業再生を行う際は、法的再生もしくは私的再生のいずれかを用います。

| 法的再生 | 私的再生 | |

|---|---|---|

| 基本 | 裁判所が関与する | 債権者と債務者の話し合いにより行われる |

| 代表的な手法 | 会社更生・民事再生 | 私的整理ガイドライン・中小企業再生支援スキーム |

| メリット | ・強制力があるため反対する債権者がいても進めやすい ・担保権の実行を止められる可能性もある |

・対象の債権者を金融債権者に限定するなど柔軟に進められる ・企業価値の毀損が少ない |

| デメリット | ・すべての債権者が対象となるため事業の継続が困難になることも ・予納金としてまとまった資金が必要 |

・反対する債権者がいる場合実現が難しい ・担保権が実行されるおそれ |

10.廃業

手を尽くしても会社の存続が難しい場合は、廃業を視野に入れることになります。

文字通り「事業を廃すること=やめること」です。

支払不能に陥るおそれがなく、すべての債務を弁済することができる状態で自主的に廃業する場合を「自主廃業(通常清算)」といいます。

一方、ゼロゼロ債務が払えなくなっているなど、既に支払不能に陥っていて、すべての債務を弁済できない場合は、法的整理によって廃業を進めなくてはいけません。

廃業を前提とした法的整理の代表的な手法には、特別清算と破産があります。

| 特別清算 | 破産 | |

|---|---|---|

| 開始条件 | 通常清算の手続きを行うことが著しく困難、または債務超過の疑いがある | 明確な支払不能または債務超過の状態にある |

| 清算の執行者 | 会社が選任した清算人 | 裁判所が選任した破産管財人 |

| 債務整理の方法 | 債権者との協定または和解による | 法律の規定と破産管財人の判断による |

| 適しているケース | 債権者の協力が得られる | 債権者の協力が得られない 債権の存否や額に争いがある 財産が流出した恐れがある |

なお、これらの手続きを行う際は、弁護士に申立代理を依頼し、事前準備や申立書提出、破産管財人・債権者集会への対応などに関してサポートを受けるのが一般的です。

既に顧問弁護士がいるなら問題ありませんが、いない場合はこの分野に強い弁護士に依頼しましょう。

ゼロゼロ融資が返せない場合のNG行動

ゼロゼロ融資が返済できない場合、間違った対処をすることでさらなる事態の悪化を招く恐れがあります。

ここでは、NG行動=間違った対処として、以下の3点について解説しましょう。

- 金融機関への返済の延滞・滞納

- 税金、社会保険料の延滞・滞納

- 違法金融業者の利用

1.金融機関への返済の無断延滞・滞納

ゼロゼロ融資を受けた金融機関への返済が難しくなったとしても、無断で延滞・滞納をするのは厳禁です。

金融機関との信頼関係を損なうため、その後、リスケジュールを持ちかけたとしても応じてもらえる可能性はゼロに近くなります。

既に触れた通り、顧問税理士と連携し、金融機関への相談など必要なタスクを片付けていきましょう。

2.税金、社会保険料の延滞・滞納

税金や社会保険料の延滞・滞納もタブーです。

「法的な義務も果たせていない企業」として、対外的な評判の失墜につながります。

特に、従業員を雇っているにも関わらず、会社が労働保険料を滞納していた状態で労災事故が起きた場合、労働保険料と追徴金に加え、労災保険給付額の100%又は40%相当額についても徴収されるので要注意です。

また、税金や社会保険料の延滞・滞納があった場合、金融機関とのリスケジュールの交渉も難しくなります。

3.違法金融業者の利用

最大のタブーともいえるのが、違法金融業者の利用です。

一般論として、ゼロゼロ融資の返済に行き詰まっている場合、ビジネスローンや不動産担保ローンなど、信販会社や消費者金融が提供する融資商品の審査に通るのも難しくなります。

やはり、返済能力に大きな問題が生じている以上、その状態で融資を行うのは一定のリスクがあるためです。

しかし、そのような状態であっても違法金融業者は絶対に使ってはいけません。

「赤字でも借りられます」など、言葉巧みに近づいて融資を行うものの、明らかに法律による上限を超えた高金利での貸付をしてくるため、さらに生活が苦しくなります。

適法な貸金業者ではまずやらない、事務所や自宅に押し掛けてきての督促や、家族や親族、知人への嫌がらせなど、私生活にも大きなダメージが加わるので要注意です。

万が一、使ってしまった場合は、弁護士や司法書士などの専門家に相談した上で、警察に出頭し、被害届を出すなどしかるべき対応をしましょう。

外部専門家との連携が重要

結局のところ、ゼロゼロ融資が返済できない場合に取れる対処法は、時間が経てば経つほど狭くなっていきます。

金融機関との交渉や公的機関・専門家への相談、コロナ借換保証や事業再構築補助金の申請、ファクタリングの利用はあくまで「比較的時間の猶予がある」ことが前提の方法です。

M&Aも、買収相手となる企業との合意に至るためには、あまりに時間が経ちすぎていると厳しいでしょう。

最終的には企業再生や廃業など、従業員や外部関係者に大きな影響を及ぼす方法しか取れなくなってしまいます。

そうならないためには、早めに税理士などの外部専門家と連携し「今からできることはないか」を探しましょう。

ファクタリング・企業再生はPMGがおすすめ

ファクタリング等の相談は、信頼できる専門家を選ぶことが大切ですが、PMGなら安心です。

また、グループ会社の株式会社PMG Partnersでは、企業再生・事業再生コンサルティングなど高度なコンサルティングサービスを提供しており、企業のピンチには専門家の知恵と経験を活かしたサポートを行っています。

まずはお気軽にご相談ください。

中小企業経営者向け!

おすすめの関連記事