ファクタリングは、売掛金を現金化する金融サービスですが、回収後はファクタリング会社に支払いが必要になります。

ただし、ファクタリング会社への支払いが必要なのは、利用者が代行して回収する2社間ファクタリングのみです。

遅れず支払うことが前提であるため、遅れたり支払い不能に陥ったりした場合には大きなリスクが発生します。

そこで、ファクタリングの支払いについて、利用手順や条件と遅延を防ぐ方法を解説します。

ファクタリングの支払いとは

ファクタリングの支払いとは、利用者が売掛先から回収した売掛金を、ファクタリング会社へ渡すことです。

ただし、利用者からファクタリング会社への支払いが発生するのは、2社間ファクタリングで契約したときで、3社間ファクタリングでは必要ありません。

2社間ファクタリングと3社間ファクタリングでは、ファクタリング会社に対する売掛金の支払いのやり取りが異なるため、契約形態の種類における利用手順を次の章で説明します。

ファクタリングの利用手順

ファクタリングは、ファクタリング会社が売掛債権を買い取り、売買手数料を差し引いた買取代金がスピーディーに支払われる仕組みです。

仕組み上、契約形態は次の2種類に分かれ、利用手順はそれぞれ異なります。

ファクタリング契約の流れとは?仕組みや契約書の注意点をわかりやすく解説

- 2社間ファクタリング

- 3社間ファクタリング

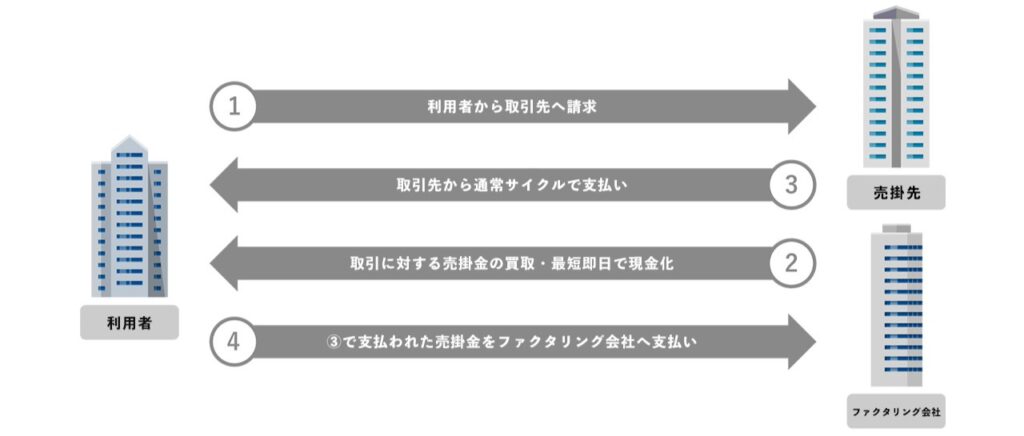

2社間ファクタリング

2社間ファクタリングでは、利用者とファクタリング会社だけで契約を結ぶため、売掛先など第三者は介入しません。

上記のとおり、以下の手順で手続を行います。

- 申し込む

- 必要書類を提出する

- 契約を結ぶ

- 買取代金が入金される

- 売掛金を回収する

- 回収した売掛金をファクタリング会社へ支払う

2社間ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説

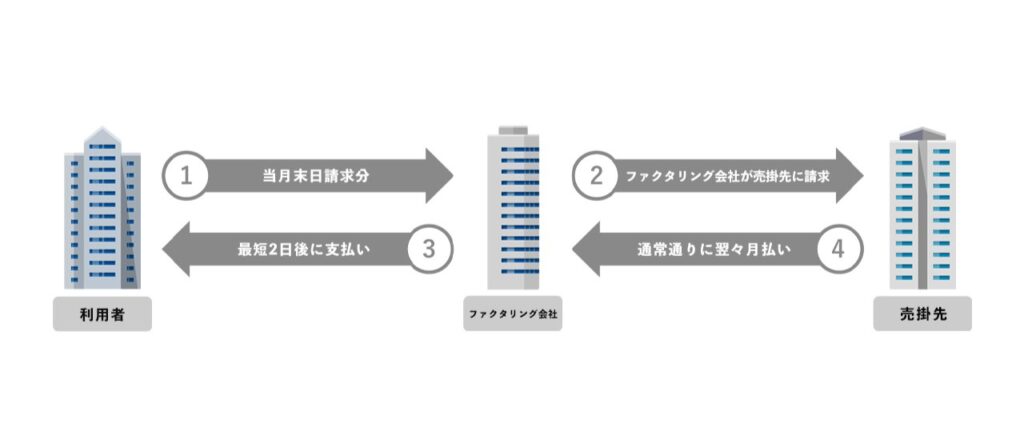

3社間のファクタリング

3社間ファクタリングは、利用者とファクタリング会社以外に、売掛先も契約に関与します。

上記のとおり、売掛先に対して売掛債権譲渡に関する通知を行い、承諾得るための交渉等が必要となるため、以下の手順で手続を行います。

- 申し込む

- 必要書類を提出する

- 売掛先への通知や承認を得る

- 契約を結ぶ

- 買取代金が入金される

- 売掛先からファクタリング会社へ売掛金が支払われる

ファクタリングにおける支払いの条件

ファクタリングでは、売掛金をファクタリング会社に支払われる流れが発生しますが、条件は以下とおりです。

- 2社間ファクタリングのみ支払いが発生する

- 一括で支払わなければならない

- 支払期日は必ず守る必要がある

2社間ファクタリングのみ支払いが発生する

上記の2つの契約形態からわかるとおり、利用者からファクタリング会社へ支払いが発生するのは、2社間ファクタリングのみです。

2社間ファクタリングは、売掛先を介さない契約のため、売掛金の回収はファクタリング会社に代行して利用者が行います。

回収した売掛金は、すでにファクタリング会社が債権者であるため、流用や使い込みは許されず、すみやかに送金しなければなりません。

一括で支払わなければならない

利用者が売掛先から回収した売掛金は、延期や分割払いはできず、一括で支払うことが必要です。

ファクタリング会社は賃金業者ではなく、融資を受けるわけではないため、分割払いで発生する利息は受け取りません。

万が一返済できない場合は、請求から逃げたり無視したりするのではなく、ファクタリング会社に早急に伝えてください。

支払期日は必ず守る必要がある

支払い期日は、契約によって異なりますが、売掛金回収後はすみやかにファクタリング会社に支払わなければなりません。

3社間ファクタリングでは、売掛先から直接、ファクタリング会社へ支払われるため、利用者から支払いをする必要はなく期日もありません。

ファクタリングの支払いが遅れる理由

ファクタリングの支払いが遅れる背景には、自社都合の場合と、売掛先に問題があるケースがあります。

売掛先から支払いがされない場合でも、その責任を負う必要はありませんが、すみやかにファクタリング会社へ連絡することが必要です。

対して、無事に売掛金を回収できているのにもかかわらず、ファクタリング会社に支払いができないケースは、利用者側が以下の問題を抱えていると考えられます。

- 資金繰りが改善されない

- 売掛金を回収できない

- 売買手数料が高い

資金繰りが改善されない

ファクタリングの支払いが遅れる理由として、資金繰りが改善されないことが挙げられます。

売掛金の現金化で一時的に資金繰りが改善されたように感じても、長期のファクタリング利用で、売掛金は目減りして悪化します。

資金繰りが悪化したことで、回収した売掛金を別の支払いに充てたり流用したりしてしまい、支払いできなくなるケースも見られます。

売掛金を回収できない

売掛先から売掛金が回収できなければ、ファクタリング会社への支払いもできません。

利用者が売掛金を回収できなくても、責任を負う必要はありません。

ただし、償還請求権ありのリコースファクタリングで契約した場合は、売掛金を回収できない場合でも支払い義務が生じるため注意してください。

売買手数料が高い

ファクタリングの売買手数料が高ければ、ファクタリング会社から支払われる買取代金が少なくなるため、手元に入金されるお金が減ります。

繰り返しファクタリングを利用し続ければ、手元に残るお金がさらに目減りします。

ファクタリングで支払えなかった場合のリスク

ファクタリングでは、回収した売掛金を遅れずに支払うことが前提となります。

万一、支払えなかった場合のリスクは以下のとおりです。

- 売掛先に通知される

- 訴訟を起こされる

- 刑事罰に処される

売掛先に通知される

ファクタリング会社に、回収した売掛金を支払わなければ、売掛先に債権譲渡通知が届く可能性があります。

債権譲渡通知とは、売掛債権がファクタリング会社へ譲渡されたことに関する売掛先へのお知らせです。

2社間ファクタリングでは、売掛先への通知や承諾を得る流れを経ずに契約できますが、債権譲渡通知があるとファクタリング利用を知られます。

売掛先との取引に影響が及ばないとも言い切れないため、遅れずに支払いましょう。

訴訟を起こされる

回収した売掛金を支払わなかった場合、ファクタリング会社から訴訟を起こされる恐れもあります。

訴訟を起こされ、債権譲渡登記の記録を証拠に使われると、敗訴して社会的信用を失うとも考えられます。

売掛金回収後はすみやかにファクタリング会社に支払ってください。

刑事罰に処される

回収した売掛金を支払わずにいると、最悪の場合、刑事罰に処されます。

ファクタリング会社から請求の連絡があるにもかかわらず、支払わずに無視したり放置したりすると、詐欺罪や横領罪などの刑事告訴に発展します。

ファクタリング会社からの連絡を無視するメリットはないため、早めに返信するなど問題を大きくしない対処が必要です。

ファクタリングの支払い遅延を防ぐ方法

ファクタリングを利用しても、支払いが滞っては資金繰り改善につながりません。

一時しのぎの利用にならないためにも、支払いを遅延させない次の方法を実践しましょう。

- 計画性を立てて利用する

- キャッシュフロー改善策を実行する

- ファクタリング会社を見直す

計画を立てて利用する

ファクタリングの支払いが滞らないために、計画を立てて利用しましょう。

スムーズに手元の資金を増やす手段である一方、長く利用すれば資金操りは悪化します。

利用期間などを前もって決めた上で、計画的に利用しましょう。

キャッシュフロー改善策を実行する

キャッシュフローの改善策として、無駄なコストの削減や、買掛金の支払いを先に引き延ばしする交渉などが挙げられます。

在庫の一掃や補助金制度の活用、キャッシュの流出を減らす仕入れ先の見直しや、不要なサービスの解約なども方法の1つです。

ファクタリング利用と同時にキャッシュフロー改善策を実行することで、期日に回収した売掛金を支払うことに迷いが生まれることはなくなります。

ファクタリング会社を見直す

現在、契約中のファクタリング会社よりも、売買手数料を安く設定する業者がいないとは限りません。

売買手数料が安ければ、手元に多くのお金が残ります。

定期的にファクタリング会社を見直せば、支払いが滞る事態を防げます。

ファクタリングの乗り換えとは?連続利用なら費用削減が可能な理由

ファクタリング会社に支払えない場合の対処法

ファクタリングで、回収した売掛金を支払えない場合、まずはファクタリング会社に正直に伝えましょう。

ファクタリング会社から連絡があっても無視することや、支払わずに放置することを続けていれば、横領罪で訴えられる恐れが高くなります。

当然、支払わないという選択肢はありません。

ファクタリング会社から何かの策を打診されれば、解決に向けて取り組むことが求められます。

売掛金を利用者が回収するのは債権回収委託を受けているからであり、一時的に売掛金を預かるだけであるため、回収後はすみやかに支払いが必要であると理解しておくことが必要です。

ファクタリングで払えない場合の対処法は?踏み倒しできない支払いを解説

まとめ

ファクタリングでは、売掛先から売掛金を回収後、すみやかにファクタリング会社へ支払うことが必要です。

お金を借入れることなく手元の現金を増やせるため、後の返済負担に苦しむことなく資金調達できます。

しかし、2社間ファクタリングでは、ファクタリング会社に代行して売掛金を回収するため、すでに権利を失ったお金であることを忘れて別の支払いに充ててしまいたくなる傾向も見られます。

支払わずに放置すれば、売掛先へ債権譲渡通知が届いたり訴訟を起こされたりなどのリスクがあるため、遅れずに支払いましょう。

ファクタリングや、資金調達で悩みがあるときや、資金繰り改善策を検討している場合は、PMGまでご相談ください。

おすすめの関連記事