ゼロゼロ融資は新型コロナウイルス感染症の影響で業績が悪化した中小企業、個人事業主を支援する融資制度です。

2020年3月に政府系金融機関で、2020年5月に民間金融機関で取り扱いが可能となりました。

ゼロゼロ融資は2022年9月に申込を終了します。

民間金融機関が取り扱ったゼロゼロ融資が、2023年7月より返済のピークを迎え、政府は借換や新たな事業資金需要に対応すべく、2023年1月に借換保証制度を創設しました。

本記事では、ゼロゼロ融資について、ゼロゼロ融資後に創設された借換保証制度について解説します。

ゼロゼロ融資の借換え、ならびに返済が厳しい場合の対応策を紹介しますので参考にしてください。

中小企業経営者向け!

ゼロゼロ融資とは何か?

ゼロゼロ融資は、新型コロナウイルス感染症の影響で、売上が減少した中小企業を支援するために設立された融資制度です。

2020年3月に政府系金融機関で申し込み受け付けが開始されました。

2022年9月に申し込み受け付けが終了したゼロゼロ融資について紹介します。

ゼロゼロ融資は感染症により売上減少した事業者を支援する融資

ゼロゼロ融資とは、新型コロナウイルス感染症の影響で、売上等業績が悪化した中小企業の資金繰りを支援するための融資制度です。

「実質無利子(利子ゼロ)・無担保融資(担保ゼロ)」からゼロゼロ融資と呼ばれています。

2020年3月より日本政策金融公庫、商工中金等政府系金融機関で取り扱いがスタートしました。

多くの借入希望事業者が申し込んだため対応し切れず、2020年5月からは民間金融機関でもゼロゼロ融資が利用できるようになりました。

ゼロゼロ融資の詳細について

民間金融機関が取り扱っていたゼロゼロ融資の詳細について紹介します。

【ゼロゼロ融資詳細(民間金融機関分)】

| 項目 | 内容 |

|---|---|

| 融資対象者 | セーフティネット保証4号または5号、あるいは危機関連保証の認定書を受けた事業者 |

| 融資上限額 | 6,000万円(2021年1月29日以降)(拡充前は3,000万円→4,000万円) |

| 融資期間 | 10年以内(うち据置期間5年以内) |

| 資金使途 | 運転資金・設備資金 |

| 担保 | 不要 |

| 保証人 | 代表者は一定の要件(法人・個人分離、資産超過)を満たせば不要(代表者以外の保証人は不要) |

ゼロゼロ融資の利子補給は3年間

ゼロゼロ融資の特徴としては、利子補給期間や保証料の軽減がありました。

金利および保証料の軽減内容、軽減対象者は、以下の通りです。

【軽減内容】

| 項目 | 内容 |

|---|---|

| 金利 | 当初3年間 |

| 保証料 | 全期間 |

【軽減対象者】

| 対象者 | 内容 |

|---|---|

| 個人事業主(小規模企業者のみ) | 売上高が5%以上減少の場合 ・金利:当初3年間免除 ・保証料:不要 |

| 法人、個人事業主(小規模企業者以外) | 売上高が15%以上減少の場合 ・金利:当初3年間免除 ・保証料:不要 売上高が5%から15%未満減少の場合 ・保証料:半額補助 |

ゼロゼロ融資はいつまで続くのか?

コロナ禍において、ゼロゼロ融資を実施し、途中期間延長を経て、2022年9月に申し込み受付を終了しました。

また民間金融機関で取り扱ったゼロゼロ融資の返済開始時期は、2023年7月以降に集中すると政府は見込んでいます。

すでにゼロゼロ融資は2022年9月で受付終了

ゼロゼロ融資は、途中期間延長がありましたが、2022年3月に民間金融機関が、2022年9月に政府系金融機関がそれぞれ申し込み受け付けを終了しました。

帝国データバンクによると、事業者の約半数がゼロゼロ融資を利用しています。

業種別では、また「家具類小売」「旅館・ホテル」「飲食店」など4業種で7割を超えています。

ゼロゼロ融資の返済開始は2023年7月以降に集中

政府は、ゼロゼロ融資の返済開始時期について見解を示しています。

政府系金融機関の返済開始時期は、2021年6月、2022年6月と既に到来し、民間金融機関は2023年7月から2024年4月に集中するとの見方です。

借り換えの需要が増加する可能性があり、同時に新たな資金需要にも対応できる融資制度を構築すべく、2023年1月に借換保証制度を創設しました。

ゼロゼロ融資の元本・利息の返済が厳しい場合

ゼロゼロ融資を利用しているものの、売上がコロナ前の水準に達していなくて返済が厳しく感じている事業者もあるかもしれません。

政府は2023年1月に借換保証制度を創設しました。

借換保証制度の概要およびメリット・デメリットについて解説します。

2023年1月より借換保証制度が開始

民間金融機関を利用したゼロゼロ融資の返済開始が2023年1月にスタートしました。

現状において、コロナ禍での影響による業績の低迷や物価高等で、多くの事業者が厳しい状況下に置かれています。

ゼロゼロ融資利用の事業者にとって、資金繰りの状況が厳しい恐れもあります。

借換保証制度は、ゼロゼロ融資の返済負担を軽減しながら、収益力の改善を促すのが目的です。

借換保証制度は、既存のゼロゼロ融資の一本化が可能です。

また、新たな資金ニーズにも対応しています。

帝国データバンクの調査によると、ゼロゼロ融資を利用した事業者の1割強が返済に不安を抱えています。

借換保証制度は、資金繰りの安定を図りつつ、新たな事業資金の借入ができる制度なので、利用する価値はあるでしょう。

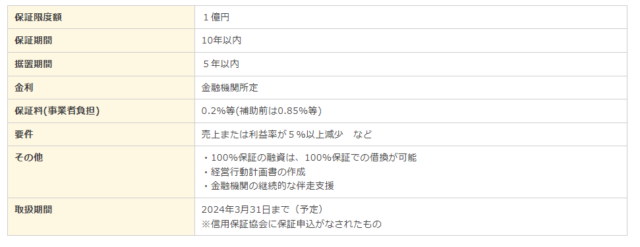

借換保証制度の概要

引用:中小企業庁「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。」

「要件」「その他」について解説します。

要件

借換保証制度を利用するには、以下の要件を満たす必要があります。

- セーフティネット4号の認定またはセーフティネット5号の認定

- 次の1~7のいずれかに該当していること

- 最近1か月間の売上高が前年同月の売上高と比較して5%以上の減少

- 最近1か月間の売上高総利益率が前年同月の売上高総利益率と比較して5%以上の減少

- 最近1か月間の売上高総利益率が直近決算の売上高総利益率と比較して5%以上の減少

- 直近決算の売上高総利益率が直近決算前期の売上高総利益率と比較して5%以上の減少

- 最近1か月間の売上高営業利益率が前年同月の売上高営業利益率と比較して5%以上の減少

- 最近1か月間の売上高営業利益率が直近決算の売上高営業利益率と比較して5%以上の減少

- 直近決算の売上高営業利益率が直近決算前期の売上高営業利益率と比較して5%以上の減少

その他

借換保証制度には、以下の特徴があるので説明します。

- 100%保証の融資は、100%保証での借り換えが可能

取引金融機関および他の金融機関で、100%保証のゼロゼロ融資をうけている場合、100%保証で一本化が可能です。通常、複数ある借入を一本化すれば、トータルの返済金額減るため、キャッシュフローの改善にもつながります。 - 経営行動計画書の作成

借換保証制度を申し込む場合、経営行動計画書の提出が必須です。

経営行動計画書の内容は、次の通りです。

自社における現状および未来に向けての事業計画を経営行動計画書に記す必要があります。- 事業者名等

- 現状認識

- 財務分析

- 計画終了時点における将来目標

- 具体的なアクションプラン

- 収支計画及び返済計画

- 金融機関の継続的な伴走支援

金融機関の継続的な伴走支援とは、金融機関が原則四半期に1度、事業者の経営状況および経営計画の実行状況についてフォローアップを実施することです。金融機関は、必要に応じて指導や助言を行います。

借換保証制度のメリット・デメリット

借換保証制度のメリットおよびデメリットにはどういった点があるのかを紹介します。

メリット

メリットとして、以下の点があるので紹介します。

- 借換資金以外に新たに借入が可能

借換保証制度は、既存のゼロゼロ融資の借換資金だけでなく、新たな事業資金の融資も可能です。資金ニーズが発生した事業者はゼロゼロ融資の借換資金との一本化が図れます。 - 据置期間が最長5年

借換保証制度は、据置期間が最長5年です。据置期間を利用することで、資金繰りの改善が見込まれます。

デメリット

デメリットとして考えられるのは次の2点です。

- 要件に当てはまらないと申し込みは不可

売上高や売上高総利益率、売上高営業利益率が、借換保証制度を利用できる要件を満たす必要があります。場合によっては、財務内容が好転している事業者は利用できない可能性があるのでチェックが必要です。 - 経営行動計画書の作成が必要

経営行動計画書には、事業者の現状および将来の見通しについて示す必要があります。経営行動計画書の作成に手間取る事業者もいるかもしれません。

返済が厳しい場合の対応策

返済が厳しく借換保証制度の利用を検討したものの、見送る事業者もいるかもしれません。

返済を見直す対応策として次の3点を紹介します。

- リスケジュールの相談

- よろず支援拠点の利用

- 企業の資産を活用

リスケジュールの相談

融資を利用している金融機関にリスケジュールの相談をしましょう。

金融庁によると、リスケジュール、つまり貸出条件の変更について、申込のあった事業者のほぼ全事業者のリスケジュールに応じています。

リスケジュールの相談をするにあたって、金融機関に断られるのではないかと思われがちですが、決してそうではありません。

金融庁によると、2020年3月10日から2023年3月末までの条件変更の実績は、申込件数の98%あまりに上っています。

よろず支援拠点の利用

よろず支援拠点とは、中小企業、および小規模事業者の経営に関する相談ごとに応える国が全国に設置した無料の経営相談所です。

よろず支援拠点は、多様な分野に精通した専門家が在籍し、経営上の悩みに親身に耳を傾けています。

悩みの本質的な課題を明確化し、適切な解決策を提案してもらえるでしょう。

年々相談件数が増加し、2021年は45万以上の相談を受けています。

主な相談内容として、「売上拡大」「経営改善・事業再生」が全体の87%余りを占めています。

企業の資産を活用

企業が保有する資産を活用し、資金繰りの改善が図れます。

資金調達といえば金融機関から受ける融資を思い浮かべますが、企業の保有資産を現金化すること(アセットファイナンス)で資金繰りの改善が可能です。

具体例として、売掛金を期日前にファクタリング会社に買い取ってもらい、早期に現金化が可能なファクタリングがあります。

審査は、3週間近くかかる金融機関より早く、即日に審査結果がわかり、指定口座入金が可能です。

資金繰り改善の手法として、ファクタリングの利用を検討してはいかがでしょうか。

まとめ

ゼロゼロ融資は、2020年3月にスタートし、2022年9月に終了しました。

事業者のおよそ半数の事業者が利用したといわれています。

2023年7月以降にゼロゼロ融資の返済開始時期が集中します。

政府はゼロゼロ融資の借り換えおよび新たな需要に対応可能な借換保証制度を創設しました。

ゼロゼロ融資の一本化や据置期間が最長5年であるため、キャッシュフローの改善に役立つ反面、申込要件に該当しないと利用は難しいです。

事業者は自社の現状および将来のビジョンを明確にして、後悔しない選択を行いましょう。

PMGパートナーズは経営改善・成長支援コンサルティングとして事業者のニーズを的確につかみ、事業支援のアドバイスを行っています。

事業経営、資金調達に悩んでいる事業者は、PMGパートナーズにご相談されてはいかがでしょうか。

中小企業経営者向け!

おすすめの関連記事