ファクタリングとは、売掛金(売掛債権)を現金化する金融サービスです。

売掛金が入金されるまで60日間かかるケースでも、受領までの期間を前倒しできます。

ただし、どのような債権でも対象になるわけではないため、ファクタリング会社へ譲渡後に現金化される流れなど理解しておくと安心です。

そこで、ファクタリングで扱う債権について、対象になる種類や譲渡の流れを解説します。

ファクタリングとは

ファクタリングとは、事業者や企業が保有する売掛金を、ファクタリング会社に売却することで現金化できる資金調達の手法です。

掛けによる信用取引では、その場で売却代金を受け取らずに、請求書を発行後に支払われます。

受領までの期間は、貸借対照表の売掛金(売掛債権)を計上するため負債が増えるわけではないものの、役務提供完了から1~2か月待たなければ回収できません。

ファクタリングは、回収前の売掛金を前倒しできる金融サービスです。

ファクタリングとは?仕組みやメリット・デメリットを簡単にわかりやすく図解

ファクタリングによる債権譲渡とは

債権譲渡とは、事業者や企業の保有する売掛金や貸付金などの、お金を受け取る権利(債権)を第三者へそのまま譲り渡す手続です。

もとの債権者(譲渡人)から、新たな債権者(譲受人)へ、金銭を受領する権利が移転されるため、債務者(支払者)は新たな債権者に支払います。

ファクタリングによる債権譲渡では、売掛債権のうち、売掛金をファクタリング会社に売却します。

売掛債権額面から、売買手数料を差し引いた金額を前倒しで受け取れます。

ファクタリングによる債権譲渡とは?仕組みや売掛債権担保融資との違いを解説

ファクタリングで対象になる債権の種類

ファクタリングで対象になる債権は、事業者や企業の保有する売掛債権です。

売掛債権は、商品やサービスを提供後、代金を請求できる権利であり、未回収の売却代金といえます。

ファクタリングでは、売掛債権のうち、確定債権が対象となります。

確定債権とは、商品・サービスの検品や提供がすでに完了し、請求額と支払期日が確定している売掛債権です。

なお、給与ファクタリングで扱う労働者の賃金債権は、違法な高金利やトラブルに発展する恐れがあるため、金融庁も注意喚起しています。

貸金業登録が必要なサービスであり、事業者向けの正規ファクタリングでは扱っていません。

ファクタリングによる債権譲渡の流れ

ファクタリングは、次の2種類に分けることができ、それぞれ債権譲渡の流れが異なります。

- 2社間ファクタリングの債権譲渡の流れ

- 3社間ファクタリングの債権譲渡の流れ

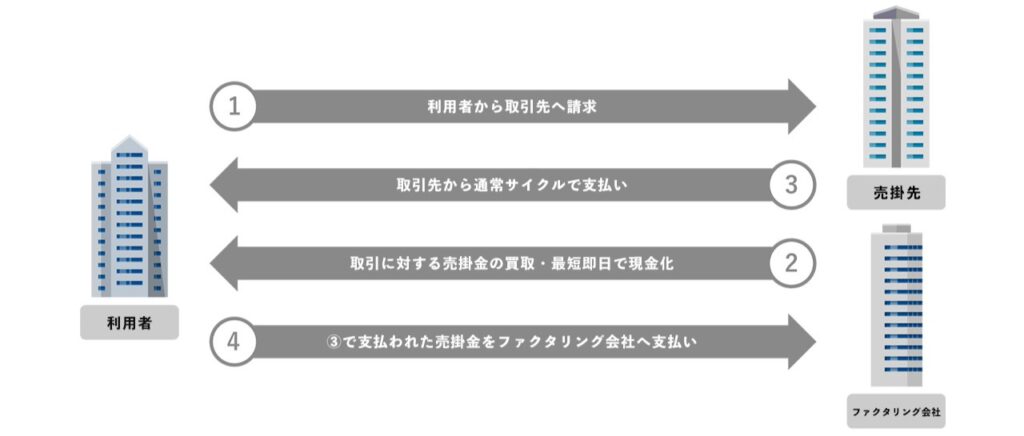

2社間ファクタリングの債権譲渡の流れ

2社間ファクタリングは、利用者とファクタリング会社だけで契約を結ぶため、売掛先に債権譲渡に関する通知は行いません。

そのため、次の流れで取引を進めます。

- 利用者とファクタリング会社で契約を結ぶ

- ファクタリング会社から利用者に対し売買手数料差し引き分の買取金額が支払われる

- 売掛先から利用者に対し売掛金が支払われる

- 利用者からファクタリング会社に回収した売掛金が引き渡される

2社間ファクタリングとは?仕組みや合法である理由をわかりやすく解説

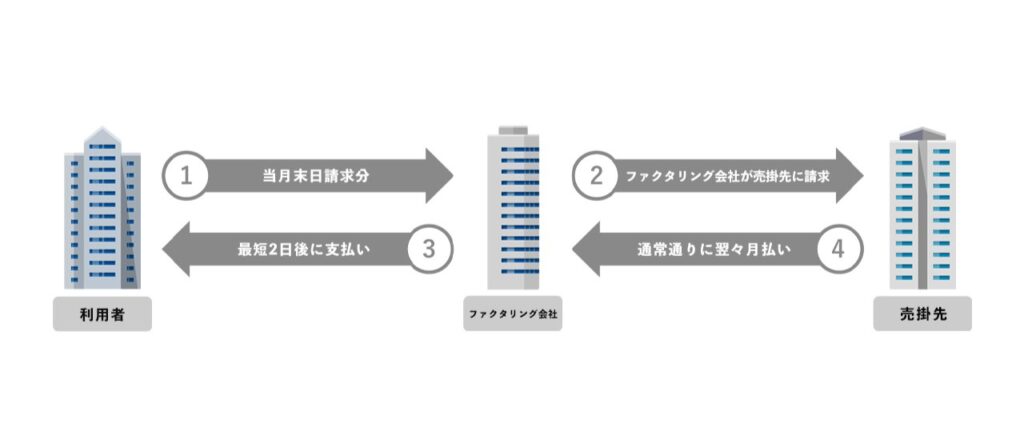

3社間ファクタリングの債権譲渡の流れ

3社間ファクタリングは、利用者とファクタリング会社に加えて、売掛先を介した契約を結びます。

債権譲渡の事実を売掛先に通知し、承諾を得ることが必要であるため、以下の流れで手続を進めます。

- 売掛金をファクタリング会社に譲渡することについて売掛先から承諾を得る

- 利用者とファクタリング会社で契約を結ぶ

- ファクタリング会社から利用者に対し売買手数料差し引き分の買取金額が支払われる

- 売掛先からファクタリング会社に売掛金が支払われる

ファクタリング以外で売掛債権を扱うサービスの種類

売掛債権を扱うサービスは、ファクタリング以外にもいろいろあります。

たとえば、以下のサービスなどがその例です。

- 手形割引

- 売掛債権担保融資(ABL)

- 売掛債権証券化

- 債権保証サービス

- 債権回収サービス

債権流動化とは?種類や選び方・おすすめの方法と理由を徹底解説

手形割引

手形割引とは、売掛債権のうち受取手形を銀行や手形割引業者に売却し、現金化する金融サービスです。

期日に手形が決済されずに、不渡りになった場合は、利用者が弁済義務を負います。

また、手形割引はファクタリングと異なり融資として扱われるため、不渡りの際には手形額面額に利息を加えた返還が必要です。

売掛債権担保融資(ABL)

売掛債権担保融資(ABL)とは、売掛債権を担保として金融機関から資金を借入れる資金調達の方法です。

不動産などを担保として差し入れる必要がなく、債権流動化の中でも利用しやすい方法ですが、通常の融資と同じ形式で審査が行われるため、資金調達まで一定の時間がかかります。

ABLとは?動産や売掛債権を担保とする融資のメリット・デメリットを解説

売掛債権証券化

売掛債権証券化とは、特別目的会社(SPV)に債権を譲渡し、投資家から資金を集める資金調達の方法です。

証券化された売掛債権が特別目的会社に買い取られて、投資家に売却されます。

少額債権では利用しにくく、手続も複雑でわかりにくいため、日本ではほとんど利用されていません。

債権保証サービス

債権保証サービスとは、取引先の倒産や資金不足で、未回収の売掛債権の入金が遅延したり貸倒れしたりした場合に備えて、回収予定の全部または一部を補てんできるサービスです。

かかる費用や補てんできる範囲などで一長一短があり、取引信用保険・保証ファクタリング・個別債権保証の3種類に分類されます。

積極的に営業展開を図り、ビジネスチャンスを失うことを回避できるメリットがありますが、経営や与信管理方針などで適正に使い分けることが必要です。

債権回収サービス

債権回収サービスとは、金融機関などから委託された債権回収会社(サービサー)が、回収出来ていない不良債権の回収や管理を行うサービスです。

元々、債権回収業務は弁護士のみに認められていましたが、現在は法務大臣の許可を得た民間企業も法的に認められた債権回収会社(サービサー)として回収業務を行えます。

ファクタリングと債権に関するよくある質問

ファクタリングと債権に関して、以下のよくある質問にお答えします。

債権譲渡における対抗要件とは?

債権譲渡における対抗要件とは、債権の譲受人が新たな債権者であることを主張するための条件です。

債務者への対抗要件は、以下のいずれかで成立します。

- 譲渡人から債務者へ債権譲渡の事実を知らせる(通知する)

- 債務者が債権譲渡を認める(承諾を得る)

また、第三者(差押え債権者や二重譲受人)に対しては、確定日付のある証書(内容証明郵便または公証役場の確定日付のある文書など)が必要です。

3社間ファクタリングは対抗要件に備えることができますが、2社間ファクタリングでは売掛先を介さない手続となるため、対抗要件への備えはできません。

そこで、代わりに債権譲渡登記を求められる場合があります。

ファクタリング利用で債権譲渡登記は必須条件?

ファクタリング利用で、債権譲渡登記は必須条件ではありません。

ただし、売掛債権は目に見えない資産のため、譲り受けたと主張する会社が複数社あらわれると、どの契約が有効なのか法的根拠がなく判断しにくくなります。

そこで、ファクタリング会社によっては、2社間ファクタリングにおいて債権譲渡登記を求められるケースも見られます。

債権譲渡登記の申請費用等は利用者負担となるため、債権譲渡登記を必須条件とせずに、留保や未登記で対応できるファクタリング会社を選びましょう。

なお、PMGでは債権譲渡登記を原則不要としているため、安心して利用いただけます。

債権譲渡登記の登記所とは?住所の管轄ではない指定法務局を紹介

ファクタリングで将来債権は利用できる?

将来債権とは、現時点では未確定であるものの、継続的な取引や契約に基づいて将来発生する見込みのある請求権です。

提供や納品が完了し、請求書発行済の確定債権とは区別されている債権であり、請求できる見込みと考えられます。

2020年の民法改正で、将来債権の譲渡も明確に認められたため、注文書や契約書などを根拠書類とする将来債権ファクタリングなどのサービスも存在します。

しかし、将来債権は売掛先の倒産リスクや業務未完了などのリスクが大きく、ファクタリングで利用できる場合でも、売買手数料が高めに設定されます。

また、数か月先の現金を先取りするため、案件の入金時に手元に残るお金がなくなり、将来的な資金不足に陥るリスクも高まります。

将来債権をファクタリングに利用する場合、長期利用による資金繰り悪化は避けられないため、慎重な判断が求められます。

将来債権もファクタリングの対象?利用におけるメリットと注意点を解説

売掛先倒産で売掛債権の買戻しは必要?

ファクタリング契約後に売掛債権が倒産し、売掛債権が不良債権になっても、買戻しは不要です。

しかし、償還請求権ありのファクタリング契約ではこの限りではありません。

償還請求権とは、権利が消滅したことで債務を免れた債務者に対し、権利者が対価または資金償還を請求できる権利です。

売掛先から売掛金が支払われなかった場合、利用者に直接代償の返還を請求されます。

償還請求権ありファクタリングは、銀行や貸金業の提供するファクタリングのため、通常のファクタリングでは利用者に弁済義務は発生しません。

PMGの提供するサービスも、償還請求権なしのノンリコースファクタリングのため、安心して利用いただけます。

ファクタリングにおける償還請求権とは?仕組みと注意点をわかりやすく解説

まとめ

ファクタリングは、売掛債権を現金化するサービスですが、対象になるのは確定債権です。

将来債権を対象とするファクタリングもありますが、売買手数料が高めに設定されることや、長期利用が避けられないことで資金繰り悪化のリスクが高まります。

ファクタリングで利用する売掛債権は、商品やサービスの納品・提供の完了後に、請求書発行済の売掛金です。

入金の有無が確実で、売掛金の未回収リスクを抑えられる債権だからこそ、コストを抑えたファクタリング利用が可能となります。

PMGでは、売掛債権の現金化で、スムーズに資金調達いただけるサービスを提供しています。

ファクタリング利用を検討されているなら、気軽にご相談ください。

おすすめの関連記事