「収益」とは会社が受け取ったお金ですが、「利益」と似た意味でとらえられがちです。

しかし会計上における収益と利益の意味は大きく異なるため、その違いを理解しておくことが大切といえるでしょう。

そこで、「収益」とはどのような意味を示すのか、「利益」との違いや計上するタイミングについて解説していきます。

目次

収益とは

「収益」とは、会社が受け取ったお金全般のことですが、一定の会計期間で企業の営業活動により増えた資産といえます。

本来の事業以外に、たとえば不動産取引によるお金や国の助成金なども含み、現金以外に売掛金なども含みます。

収益は大きく次の3つに分けることができます。

- 営業収益

- 営業外収益

- 特別利益

それぞれの収益について説明していきます。

営業収益

「営業収益」とは、企業の営業活動で発生した収益であり、相当するのは「純売上高」です。

ただし売上高と売上値引を分け、値引した分はマイナスの収益で計上するケースもあるため、同じといえない場合もあると理解しておきましょう。

また、年度単位の売上である年商も営業収益に含まれますが、売上高は一定期間の売上金額を意味するため、期間によっては同じ意味ではないといえます。

営業外収益

「営業外収益」とは、企業の営業活動以外で発生した収益で、たとえば預金の受取利息・配当金・仕入値引・雑収入・家賃収入などを含みます。

特別利益

「特別利益」とは、企業の通常の活動以外で臨時的に発生した利益で、たとえば固定資産や有価証券を売却したときや、非経常的な経営活動で得た収益です。

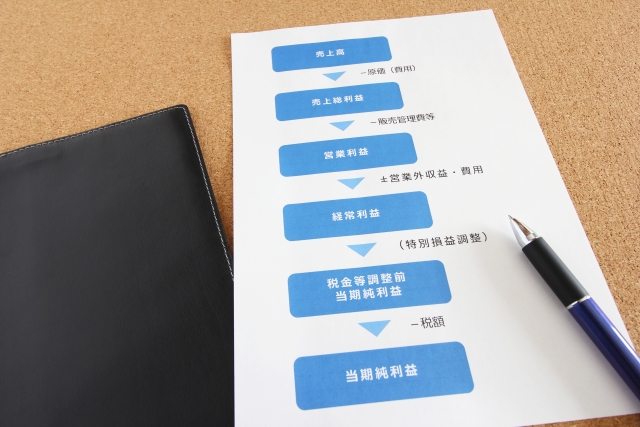

利益とは

「利益」とは、収益から費用(支出)を差し引いた残りであり、「費用」に「売上原価」や「販管費及び一般管理費」などのうちどこまで含めるかにより、次の5つに分類されます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

それぞれ説明していきます。

売上総利益

「売上総利益」とは、売上高から売上原価を差し引いた利益で、「粗利益」と呼ぶこともあります。

もいいます。

売上原価=期首商品棚卸高+仕入高-期末商品棚卸高

売上総利益=売上高-売上原価

本業でどのくらい稼ぐことができているか知ることができるため、大まかな利益を把握しておきたいときの目安としましょう。

営業利益

「営業利益」とは純営業活動で発生した利益であり、営業活動による成績ともいえるため、大きいほど優良企業と判断できます。

営業利益=売上総利益-販売費及び一般管理費

本業の経営状況を知る目安になる利益ともいえます。

経常利益

「経常利益」とは、通常の活動で得た利益で、事業全体の利益を見ることができる利益です。

経常利益=営業利益+営業外収益-営業外費用

毎年どのくらい稼ぐことができているか知りたいときの目安となる利益といえるでしょう。

税引前当期純利益

「税引前当期純利益」とは、経常的な活動だけでなく、臨時・偶発的な取引も含めた利益であり、法人税等を差し引く前段階の利益です。

税引前当期純利益=経常利益+特別利益-特別損失

税金を納める前の利益のため「税引前利益」と呼ばれることもあります。

当期純利益

「当期純利益」とは、一会計期間の法人税・住民税・事業税を差し引き法人税等調整額を加減した最終的な利益です。

当期純利益=税引前当期純利益-法人税・住民税・事業税±法人税等調整額

企業の最終的な経営成績ともいえる利益であり、前年度・前々年度の当期純利益や、競合他社と比較することで財務状況や成長性を知る目安となります。

【無料ダウンロード】

9つの資金調達方法を紹介

9つの資金調達方法のメリットデメリットから申請方法、さらに審査落ちした時の対処法までをまとめた経営者必見のガイドブックです。

収益と利益の違い

収益と利益の違いを簡単に説明すると、「収益」はどのくらい売上が上がったのかを示し、「利益」はどのくらい儲けが出たのかです。

この2つが混同されやすいのは、収益という言葉が利益を得ることやその利益を意味するからといえます。

しかし会計上では明確に区分されているため、間違った使い方をしないように注意が必要です。

収益計上のタイミング

収益は、原則、商品やサービスを販売・提供し、その対価として現金の受け取りや売掛金の発生のタイミングで計上する「実現主義」が基本です。

しかし税法上の商品などの棚卸資産を販売したときの収益額は、引き渡しがあった日の属する事業年度の「益金」に算入することになっています。

そのため節税のためには売上を翌期まで延ばしたほうがよいと考えられますが、計上もれを指摘されれば後で余計な税金を納めることになるため、正しい会計処理が求められます。

そこで収益計上のタイミングとして、次の5つを押さえておきましょう。

- 商品販売の収益計上時期

- 土地売却の収益計上時期

- 請負の収益計上時期

- 工事請負の収益計上時期

- 商品予約時の収益計上時期

それぞれ説明していきます。

商品販売の収益計上時期

商品を販売したときの収益計上時期について説明します。

決算期末前後に渡り商品を売ったときなどは、売上高として当期の収益に計上するべきか、それとも翌期の収益に計上したほうがよいのか迷うこともあるでしょう。

しかし商品販売の計上については、商品を引き渡したときに計上することが必要であるため、まだ売ったときの代金を受け取っていなくても「売掛金」で計上します。

引き渡しのタイミングについても、注文を受け商品を発送するときや、検収後に不備などない場合のみ相手が受け取る場合には、いつがそのタイミングなのか判断しにくいこともあるでしょう。

この場合、税法で継続することを条件とし、次のいずれかのタイミングなら益金として算入してもよいとされていますので、参考にするとよいでしょう。

出荷基準

注文状況に応じて、商品を出荷したタイミングを引き渡しとする基準であり、主に次の3つが挙げられます。

- 出庫基準…店頭または倉庫から出荷したときを引き渡しとする

- 荷積み基準…船積みまたは貨車積みしたときを引き渡しとする

- 搬入基準…相手の受け入れ場所に搬入したときを引き渡しとする

検収基準

相手が受け取った商品を検収し、合格した分について引き取る意思を示したタイミングを引き渡しとする基準です。

使用収益開始基準

機械や設備などの販売において、設置完了後に使用し収益を得ることができるタイミングを引き渡しとする基準です。

土地売却の収益計上時期

土地を売却したときの収益計上時期については、たとえば次のタイミングのうちどれを計上時期に選ぶべきか迷うことも少なくありません。

- 売買契約書を締結したタイミング

- 手付金を受け取ったタイミング

- 所有権移転登記をしたタイミング

しかし土地など固定資産を売却したときの収益については、資産を引き渡したタイミングで計上することが必要です。

いつが引き渡しかわからないケースにおいては、譲渡契約を締結したタイミングで計上してもよいとされています。

また、固定資産の売却収益は基準を継続する必要はなく、土地ごとで異なる基準によるタイミングで計上しても問題ありません。

請負の収益計上時期

請負の収益計上時期について説明します。

税法では、次の2つの「請負」があるとされています。

- モノを引き渡しすることが必要な請負

- モノを引き渡ししない請負

モノを引き渡す請負の例として、たとえば建設や建築の請負が挙げられます。

モノを引き渡ししない請負には、技術指導や運送などの請負が挙げられるでしょう。

この2つの請負のうち、それぞれの収益を計上するタイミングは、

- モノの引き渡しをする請負…工事完成基準

- モノを引き渡さない請負…役務完了基準または部分完了基準

とされます。

工事請負の収益計上時期

工事請負の収益計上の時期については、長期間に及ぶ大規模工事とその他の工事に分けて考えます。

- 長期大規模工事…工事進行基準

- その他の工事…工事進行基準・工事完成基準

- 引渡目的物が部分的に完成した工事…部分完成基準

長期大規模工事とは、次の要件をすべて満たす工事であり、それぞれの事業年度の工事進行度から見積もった収益の一部を、当事業年度の収益で計上できます。

- 着手日から目的物引渡期日までの期間が1年以上の工事

- 請負対価が10億円以上の工事

- 損失が見込まれる工事を含む

商品予約時の収益計上時期

商品が予約されたときの収益計上時期について説明します。

予約販売では、まず前もって予約金を受け取っておき、商品が入荷した後などに引き渡すことになります。

先にお金を予約金として受け取ることになりますが、受け取りのタイミングでは先に収益を計上するのではなく、実際に商品を引き渡したタイミングで計上します。

そのため予約金を受け取っても、決算日までの間で商品の引き渡しが完了した分のみ当期の売上高に計上することとなるため、決算日前後の予約販売では売上高を当期の益金に算入するか翌期に延ばすか検討が必要です。

まとめ

「収益」とは、会社が受け取ったお金全般のことであり、一定の会計期間で企業の営業活動により増えた資産です。

費用を含んだ金額のため、収益がどれほど大きくても費用負担も大きければ、利益がマイナスになるとも考えられます。

年商が10億円と耳にすると儲けている企業というイメージですが、実際には事務所の家賃や人件費、広告費などにそれ以上負担していれば、利益が出るどころかマイナスで赤字経営という場合もあります。

そのため売上や年商などがどれほど大きかった場合でも、利益をあげることができているとは言い切れず、たとえば実際に本業で儲けることができているかについて知りたいなら5つの利益のうち適切な利益を見ることが必要です。

重視するべき利益も部署などにより異なり、たとえば営業部なら営業利益を重視し、投資家なら最終的な純利益を重視する傾向が高いといえます。

5つの種類がある利益のそれぞれが何を意味するのか知り、経営分析に活用するときにはどの利益を見ればよいのか、理解しておくようにしましょう。

収益と利益は日本語の意味としては同じですが、会計上では意味が異なることも理解しておくことが大切です。