ベンチャー企業が資金調達に苦しむケースは、めずらしいことではありません。

新事業やサービスを展開している新興企業をベンチャー企業といい、大手にはない技術やや斬新なアイデアによる事業など、将来性の高さが魅力です。

しかし大手企業ほどの信用力はないため、資金調達の手段が限定されるなど、苦労するケースは少なくないといえます。

そこで、ベンチャー企業の資金調達方法について、各種の仕組みや抱える課題、現状を解説します。

中小企業経営者向け!

ベンチャー企業の資金調達の現状と課題

ベンチャー企業は、まだ実績が十分でないことや企業規模が小さいことが多く、銀行融資での資金調達は選びにくいといえます。

そのため抱える課題として、次の3つが挙げられます。

- 資金力が乏しい

- 銀行融資を頼りにくい

- 人材・スキルが不足している

それぞれ説明していきます。

資金力が乏しい

まだ事業立ち上げ段階のベンチャー企業の場合、売上や利益も十分でなく実績がありません。

さらに会社や事業の規模も小さいことが多いため、資金力が乏しいことがほとんどです。

売上や収益が十分でなく、資金力が乏しければ信用力も低いため、銀行融資や投資家から出資を受けるなどの方法を頼りにくいといえます。

斬新な技術やアイデアなどを持っていても、将来的な成長性や収益性を示データが十分でなく、評価を受けにくいことも資金調達を困難にしています。

資金調達に時間をかけすぎれば、他の業務や事業戦略立案などに時間をかけられず、悪循環に陥ることになるでしょう。

銀行融資を頼りにくい

銀行融資の審査では、会社の業績や信用力などを重視します。

そのため、創業間もないベンチャー企業の場合、非常に厳しい現状に置かれるといえます。

長い目で見れば将来性が期待できるベンチャー企業でも、実績を積み収益を獲得する前に倒産するリスクもゼロではないため、資金を貸し付けてもらいにくいのが現状です。

担保の不動産などがあれば、銀行や信用金庫なども資金を貸し付けやすくなるものの、小規模のベンチャー企業は不動産などは所有していません。

経営者の人的保証だけ審査に通らない場合も少なくないといえます。

人材・スキルが不足している

ベンチャー企業は、人材が十分ではないことが多いといえます。

営業担当とマネジメントを兼任するケースなどもめずらしくないため、専属で人材育成に取り組むことは困難です。

大企業よりも新入社員に対する教育なども手薄になりがちなため、会社の成長速度を鈍化させる要因となっています。

ベンチャー企業の資金調達方法10選

様々な課題を抱えているベンチャー企業ですが、信用力が十分でないことなどを理由に資金調達の方法は限られます。

人員が不足している中で、資金繰りに日々負われてしまえば、仕事に専念することもできずビジネスチャンスを逃す恐れもあります。

しかしスタートアップや実績が十分でないベンチャー企業でも、次の10の資金調達方法であれば利用できます。

- 政府系金融機関の融資

- 銀行のプロパー融資

- 信用保証協会の保証付き融資

- 地方自治体の制度融資

- ビジネスローン

- ベンチャーキャピタル

- エンジェル投資家

- クラウドファンディング

- ファクタリング

- 補助金・助成金

それぞれ説明します。

①政府系金融機関の融資

ベンチャー企業でも利用できる資金調達方法1つ目は「政府系金融機関」の融資です。

「政府系金融機関」とは、国が100%出資し、日本国内の経済発展や中小企業の活動支援などの目的達成に向けて運営している金融機関です。

営利目的ではないことが特徴といえます。

現在、政府系金融機関と呼ばれるの金融機関は、以下の5つです。

- 日本政策金融公庫(JFC)

- 国際協力銀行(JBIC)

- 日本政策投資銀行(DBJ)

- 商工組合中央金庫(商工中金)

- 沖縄振興開発金融公庫(沖縄公庫)

ベンチャー企業でも無担保・無保証人で融資を受けることができる制度であるため、資金調達の方法として有効活用するとよいでしょう。

ただし申し込みから資金調達まで1か月程度かかることや、必要書類が多いため準備に時間や手間がかかることは留意しておいてください。

②銀行のプロパー融資

ベンチャー企業でも利用できる資金調達方法2つ目は、民間銀行の「プロパー融資」です。

プロパー融資では、銀行独自の責任で事業資金を貸し付けるため、融資額に上限はありません。

信用保証協会の保証もないため、銀行の融資審査のみで契約でき、保証料も発生しません。

ただし返済がなかったときや、会社が倒産した場合の貸し倒れリスクを負うのは銀行です。

そのため実績や信用力を重視した、大変厳しい審査に通らなければ、プロパー融資による借入れは難しいでしょう。

まずは日本政策金融公庫などから融資を受け、実績を積んでから信用保証協会の保証付き融資を利用し、その後、プロパー融資という流れが理想です。

なお、ファクタリングと銀行融資の違いについては、以下の記事を参考にしてください。

ファクタリングと銀行融資の違いを徹底比較!メリット・デメリットについて解説

③信用保証協会の保証付き融資

ベンチャー企業でも利用できる資金調達方法3つ目は、信用保証協会の「保証付き融資」です。

信用保証協会は、銀行から融資を受けた後で返済できなくなった場合、代わりに弁済する保証をしてくれます。

ただし信用保証協会が弁済を肩代わりした後、返済分は保証協会に支払うことが必要であり、保証においても保証料が必要です。

④地方自治体の制度融資

ベンチャー企業でも利用できる資金調達方法4つ目は、地方自治体の「制度融資」です。

制度融資では、地方自治体・金融機関・信用保証組合の3者が連携して資金を貸し付けます。

無担保・無保証による借入れが可能になるだけでなく、自治体によって保証料や利子の一部を補てんしてくれる制度を設けています。

制度融資の上限や金利は、自治体や自己資金の有無などで異なるものの、3千万円を上限とすることが一般的で、金利も2.1~2.7%など低めです。

ただし信用保証協会に対する保証料負担が必要になることや、提出書類が多く準備や審査には時間がかかることは留意しておきましょう。

⑤ビジネスローン

ベンチャー企業でも利用できる資金調達方法5つ目は、「ビジネスローン」です。

ビジネスローンとは、一般的な銀行融資では資金の借入れが難しい事業者に向けて作られた金融商品で、スムーズに借入れできます。

銀行や消費者金融などが事業者向けローンとして提供していることが多く、消費者金融のビジネスローンであれば即日融資も可能です。

提出書類も少なめなので、書類準備にも多くの時間を割かれることはありません。

ただしビジネスローンは金利が高めに設定されるため、長期利用すれば資金繰りは悪化します。

一時的なつなぎ資金の利用に留めておくなど、借入れを重ねてしまわないように注意してください。

⑥ベンチャーキャピタル

ベンチャー企業でも利用できる資金調達方法6つ目は、「ベンチャーキャピタル」に出資してもらうことです。

ベンチャーキャピタルとは、未上場のベンチャーなど新興企業のうち、将来性が高いと期待される会社に対して資金を投じる投資会社です。

投資した企業の株式を購入し、上場した後に売って売却益を得ることを目的とします。

そのため成功すれば多額の資金調達が可能となる反面、資金投下に見合うリターンを求められます。

⑦エンジェル投資家

ベンチャー企業でも利用できる資金調達方法7つ目は、「エンジェル投資家」に出資してもらうことです。

エンジェル投資家は、創業前や起業して間もないスタートアップやベンチャー企業などに資金を支援します。

もともと実業家や経営者として活動していた富裕層だった方が多く、広い人脈によるビジネスパートナーの紹介などしてくれる場合もあります。

ただし純粋に起業家やベンチャー企業などを応援し、社会的な貢献につなげたいと考えるエンジェル投資家ばかりではありません。

ベンチャーキャピタル同様、投資した会社の上場後の株式売却で、キャピタルゲインを得ることを目的としているエンジェル投資家がほとんどです。

中には悪徳な投資家もいるため、情報収集などで安心して応援してもらえる相手かしっかり見極めてください。

なお、エンジェル投資家について詳しく知りたい方は、以下の記事を参考にしてください。

エンジェル投資家とは?出資してもらうメリット・デメリットや探し方を解説

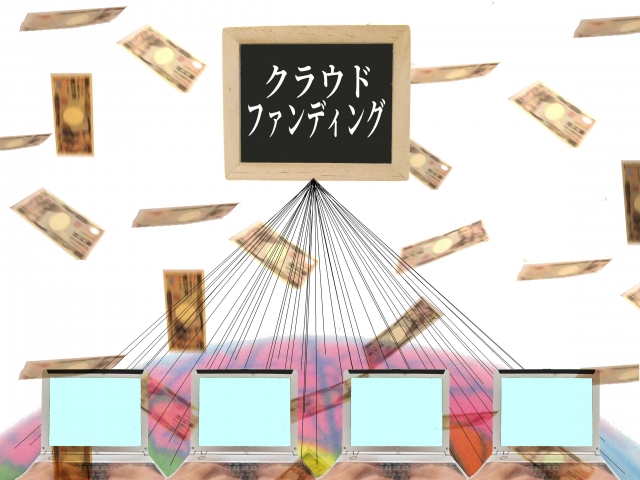

⑧クラウドファンディング

ベンチャー企業でも利用できる資金調達方法8つ目は、「クラウドファンディング」の利用です。

クラウドファンディングとは、インターネットを通してビジネスやアイデアを公開し、共感・賛同した個人から少額資金を集める仕組みです。

近年、インターネットが普及し、多くの方が気軽に検索したりサイト閲覧したりすることが可能となりました。

誰でも気軽にチャレンジできる資金調達の方法であり、大きなリスクを負うことなく気軽に利用できます。

ビジネスやアイデアを見た方が、商品やサービス提供前にファンになってくれる場合もあり、需要の高さを知るテストマーケティングにも使えます。

ただし公開したビジネスやアイデアを、盗用されるリスクはあります。

さらにクラウドファンディングの形式によって、目標金額に達成しなければ1円も資金調達できない場合もあるため注意してください。

なお、クラウドファンディングについて詳しく知りたい方は、以下の記事を参考にしてください。

クラウドファンディングとは?やり方やメリット・デメリットを簡単に解説

⑨ファクタリング

ベンチャー企業でも利用できる資金調達方法9つ目は会社設立時の資金調達方法9つ目は、「ファクタリング」の利用です。

ファクタリングは、事業者間の商取引による未回収の売掛金を、ファクタリング会社に売却し現金化します。

そのためベンチャー企業でも利用しやすい資金調達方法といえます。

売掛金を前倒しで現金化でき、早ければ最短即日で資金調達でき、借金も増えず担保や保証人も必要ありません。

また、審査では売掛先の信用力が重視されるため、ベンチャー企業など信用力が十分でない会社でも、信頼性の高い売掛金を保有していれば活用できます。

ただしファクタリングは銀行融資よりは売買手数料が高めに設定されるため、信頼できるファクタリング会社選びが重要といえます。

なお、ファクタリングについて詳しく知りたい方は、以下の記事を参考にしてください。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説

⑩補助金・助成金

ベンチャー企業でも利用できる資金調達方法10個目は、国や地方自治体の「補助金」や「助成金」の活用です。

まず助成金は、受給条件を満たすことにより、ほぼ資金を調達できます。

しかし補助金は、政策推進に対する最適な提案が採択される仕組みです。

受給条件を満たした上で申請しても、採択されなければ資金を調達できません。

また、厚生労働省の助成金などは、通年など長期募集しています。

対する経済産業省系の補助金は、募集開始から締切までの期間が短く、数週間の公募期間です。

申請から採択されるまで1か月の場合もあれば、半年近くかかることもあるなど、制度により幅があります。

公募も1度のみという場合もあれば、継続的に募集していることもあるため、最新情報を常にチェックすることが必要です。

さらにどちらも後払いで支給されるため、立て替えに充てる資金を別途準備しておくことが必要になります。

ベンチャー企業の資金調達の注意点

ベンチャー企業が、上記で紹介した10の資金調達から、どの方法を選ぶか迷ったときには次の3つを目安にしましょう。

- 経営介入されない方法を選ぶ

- 返済負担の少ない方法を選ぶ

- 時間のかからない方法を選ぶ

それぞれ説明します。

経営介入されない方法を選ぶ

ベンチャー企業が資金調達する場合、経営介入されない方法を選ぶとよいでしょう。

たとえば出資してもらう方法で資金調達する場合、自社株を発行しすぎると経営に関与されたり経営を脅かされます。

議決権の半分以上握られれば、会社を支配する権利は奪われたことになるため、雇われ経営者として会社を運営しなければなりません。

そのため出資を受けるなら、株式の移動が必須であり、出資者の意向に沿う必要があると留意しておくべきでしょう。

経営理念や事業方針を重視し、自由な経営を求めるのなら、経営介入されない方法を選んだほうがよいといえます。

返済負担の少ない方法を選ぶ

ベンチャー企業が資金調達する場合、返済負担の少ない方法を選びましょう。

中小企業の資金調達方法として、真っ先に思い浮かぶのが銀行融資など、借入れによる資金調達です。

しかし負債が増えすぎると、返済負担が大きくなるため資金繰りは悪化します。

また、ベンチャー企業は融資審査に通らない可能性もあります。

取引のある銀行などと良好な関係を築いておくことと、利用前に綿密な返済計画を立てておくことが必要です。

時間のかからない方法を選ぶ

ベンチャー企業が資金調達する場合、時間のかからない方法を選ぶようにしましょう。

経営に関与されず返済負担も負わない方法として、たとえば助成金や補助金などが挙げられますが、資金調達まで時間がかかります。

すぐに資金調達したいときには、保有する売掛金を売って現金化するファクタリングを選ぶと、借金も増えず最短即日で資金調達できます。

まとめ

新たな事業やサービスを展開している新興企業がベンチャー企業であり、将来性の高さが期待できる企業も多く存在します。

しかし大手企業に見られる信用力はなく、資金力も乏しいため、資金調達にも苦労するケースも少なくありません。

資金調達に銀行融資を選びたくても、審査では業績や信用力などを重視されてしまい、創業間もないベンチャー企業には厳しいのが現状です。

しかしベンチャー企業に出資してくれる投資家も存在し、利用できる助成金や補助金もあります。

また、すぐにお金が必要なときには、売掛金を前倒しで現金化できるファクタリングがおすすめです。

負債が増えると信用格付けにも影響を及ぼすことになるため、借金を増やさず資金調達できるファクタリングをうまく活用してください。

中小企業経営者向け!

おすすめの関連記事