今の会社の経営状態を知るための経営指標の1つが、売上高経常利益率です。

売上高経常利益率を経営分析に使うことで、会社の収益性を確認できます。

経営指標にも種類があるため、何を知り分析したいのかによって選びましょう。

そこで、売上高経常利益率について、収益性分析の指標と計算方法をわかりやすく解説します。

中小企業経営者向け!

売上高経常利益率とは

「売上高経常利益率」は、収益性分析の指標の1つです。

「経営指標」は、以下の4つに区分し、会社の経営状態を数字であらわします。

- 収益性分析

- 安全性分析

- 成長性分析

- 生産性分析

売上高経常利益率を理解するためには、経常利益が何か知っておくことが必要です。

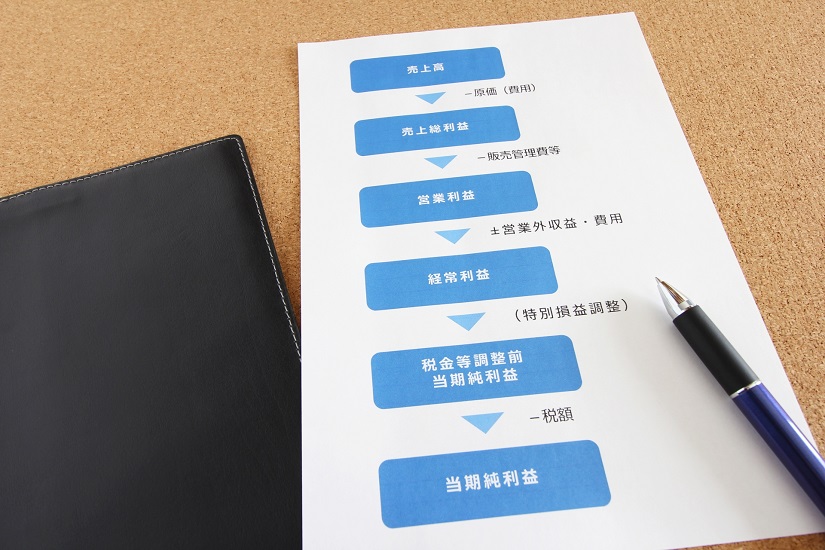

会計上の利益の種類

経常利益を算出する場合には、売上総利益と営業利益の算出方法が理解できていなければなりません。

そこで、以下の3つの利益について説明します。

- 売上総利益

- 営業利益

- 経常利益

売上総利益

売上高から売上原価を差し引いた利益が売上総利益です。

売上総利益 = 売上高 - 売上原価

粗利と呼ばれることもあります。

売上総利益には、商品やサービスの販売にかかった費用や、会社を維持・管理するためにかかった費用などは含まれません。

営業利益

売上総利益から、商品やサービスの販売にかかった費用や会社を維持・管理するための費用(販売費および一般管理費)を差し引いた利益が「営業利益」です。

以下の計算式で「営業利益」を求めることができます。

営業利益 = 売上総利益 - 販売費および一般管理費

なお、「販売費および一般管理費」には次のような勘定科目が挙げられます。

| 費用 | 勘定科目 |

|---|---|

| 販売費 |

|

| 一般管理費 |

|

業種によっては給与手当などの人件費は、売上原価になる場合もあるため注意しましょう。

たとえば、製造業の場合、工場と事務所、それぞれの従業員に対する給料は経費の性格が異なります。

そのため、工場で働く従業員に支払う賃金は、売上を生み出す製品を作るために関係する費用となるため「売上原価」に含まれます。

しかし、事務所で働く従業員の給料は、会社全般を管理することが仕事なので、「一般管理費」に該当します。

経常利益

会社運営では、本業以外でも受取利息など受け取ることもあれば、反対に借入金に対する支払利息を支払うこともあります。

営業利益から、本業に関係のない利益や費用を加減したものが経常利益です。

安定・継続して利益を獲得していくことをめざす企業にとって、経営成績を把握したいときに用いる指標ともいえます。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

営業外収益に含まれるのは、以下の勘定科目です。

- 受取利息

- 受取配当金

- 有価証券売却益

- 不動産賃貸料

- 仕入割引

- 為替差益

- 雑収入

続いて営業外費用に含まれるのは以下の勘定科目です。

- 支払利息

- 社債利息

- 有価証券売却損

- 為替差損

経常利益は経営において一定して発生する利益のため、売上高経常利益率が高ければ資金運用や資金調達など資金管理も含め会社が順調であると考えられます。

営業・財務活動による成果を総合的に勘案しても、経常的に収益力が高いことを示します。

売上高経常利益率からわかること

会社全体の収益力を見るときに用いる指標が売上高経常利益率です。

これまでの損益計算表と比較して売上高経常利益率がどのような推移をたどっているか見たとき、売上高計上利益率が伸びていれば以下が背景にあると考えられます。

- 売上高が伸びている

- 売上原価や販売費を効率化できている

そのため、売上高経常利益率を分析に用いることで、次の2つを確認できます。

- 経常利益が一過性または継続的か判断できる

- 自社の収益性を他社比較できる

経常利益が一過性または継続的か判断できる

本業だけの利益である営業利益と、本業以外も含めた利益である経常利益を比較することで、どのように利益を上げたのか可視化できます。

その指標の1つといえるのが、売上高に対する経常利益の割合である売上高経常利益率といえます。

売上高経常利益率であらわす数値が、当期だけのものか、継続して影響するか分析すれば、次期以降の経営に生かせます。

自社の収益性を他社比較できる

経常利益と売上高経常利益率はどちらも財務諸表で表示される数値のため、競合他社との比較で自社の収益性を知ることもできます。

理想といえる経営は、高い水準を保つことのできている営業収益に、資産運用などで得た営業外収益が加わることといえます。

反対に注意が必要なのは、営業利益が非常に低い状態で、経常利益の営業外収益が占める割合が大きいときです。

売上高経常利益率の計算方法

売上高経常利益率は、以下の計算式で算出できます。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

売上高経常利益率 = 経常利益 / 売上高 × 100

数値が高いほど利益幅が大きいことを意味します。

経常利益を用いた指標であるため、取引先などの売上高経常利益率の分析では以下の2つにも留意しましょう。

- 雑収入の有無

- 支払金利率の高さ

雑収入の有無

経常利益は、固定資産売却などで利益が出ており、雑収入が多額に発生しているときにも大きくなります。

支払金利率の高さ

通常の銀行貸出金利率と比較して支払金利率が大幅に高いときには、高利の資金を借入れなどの有無も確認しましょう。

売上高経常利益率による財務分析の方法

売上高経常利益率を使った「財務分析」は主に次の4つです。

- 当期分析

- 予実比較

- 期間比較

- 業界比較

それぞれ説明します。

当期分析

当期の損益計算書を中心として分析する当期分析では、売上高経常利益率を上げるために売上高を伸ばすべきか、費用を減少させるべきか、着目すべき部分を判断できます。

売上高や各種費用の内訳を分析し、売上高総利益率など他の利益率を確認することで、問題のある利益率が明確になります。

予実比較

当期の損益計画と比較する方法が予実比較です。

予算と実績を比較するときには、部門・細目ごとに分析します。

売上経常利益率による予算比較で差異が発生したときには、次の予算を策定するときのヒントになります。

期間比較

昨年度の業績との比較が期間比較です。

単に昨年度との差異を求めればよいわけではありません。

それぞれの値を比べながら変動した部分を分解し、半期や四半期なども分析し、期間ごとの傾向を確認しましょう。

業界比較

自社と業界の平均を比較するのが業界比較ですが、それにより自社を客観視した分析ができます。

売上高経常利益率以外の売上高利益率

売上高経常利益率以外にも、経営分析の指標は以下のとおり種類がたくさんあります。

- 売上高総利益率

- 売上高営業利益率

- 売上高当期純利益率

- 総資本回転率

- 自己資本利益率(ROE)

- 流動比率

- 固定比率

- 自己資本比率

- 売上高伸び率

- 労働生産性

- 労働分配率

売上高総利益率

売上高に対する売上総利益の割合が「売上高総利益率」です。

粗利率と呼ばれることがある馴染みのある指標ですが、数値が高いほど提供している商品やサービス自体の競争力や製造効率などが高いことを示します。

売上高総利益率 = 売上総利益 / 売上高 × 100

売上高営業利益率

「売上高」に対する「営業利益」の割合が「売上高営業利益率」です。

数値が大きいほど、販売する商品やサービス、販売・営業活動などの「競争力」が高いことを示します。

数値が低下しているときには、本業が不調で問題を抱えている可能性が高いといえます。

売上高総利益率 = 売上総利益 / 売上高 × 100

売上高総利益率が高くても売上高営業利益率は低いという場合は、人件費などに費用をかけすぎていると判断できます。

反対に、売上高総利益率は高くないのにも関わらず売上高営業利益率は高い場合は、経費削減や営業努力が認められます。

売上高営業利益率が低い場合でも、本業以外の収益が高ければ売上高経常利益率は高い数値を示す場合もあります。

ただし、本業の収益性が高くなければ意味がないため、安定した利益を得る経営を行うためにも見直しが必要です。

売上高当期純利益率

売上高に対する当期純利益の割合が「売上高当期純利益率」であり、株主にとっては重視される指標です。

数値が高いほど、長期的・平均的に見た収益力が高いことを示します。

売上高総利益率 = 当期純利益 / 売上高 × 100

総資本回転率

会社の保有する資源を有効活用できているかあらわす指標が「総資本回転率」です。

割合を示す指標ですが、単位は「%」ではなく「回転」となり、1回転は資本が会社の経営に使われた後にまた戻ってくるまでをあらわします。

回転数で「効率性」を見極めることができ、回転数が高いほど資源を有効利用し、売上高を向上できていると判断できます。

総資本回転率 = 売上高 / 総資本

自己資本利益率(ROE)

自己資本に対する当期純利益の割合が「自己資本利益率(ROE)」で、投資家の判断基準に用いられる指標です。

他人資本である借入金などの利息や、税金などを差し引いた後の「当期純利益」で計算します。

株主の持分である自己資本に対する「純利益」を知ることができ、数値が高いほど自己資本を有効活用し利益を得ることができたといえます。

数値の高い会社は、投資する価値が高いと投資家から認められやすいともいえるでしょう。

自己資本利益率 = 当期純利益 / 自己資本 × 100

流動比率

短期的な支払い能力を見る指標が「流動比率」です。

数値が高いほど、短期的な支払い能力は高いと判断されます。

流動資産を流動負債で割って算出しますが、たとえば流動資産が流動負債の2倍なら200%、3倍なら300%です。

流動負債の方が多い場合には、100%未満の数値となります。

流動比率 = 流動資産 / 流動負債 × 100

固定比率

過剰な借入金などで固定資産を購入していないかを示す指標が「固定比率」です。

「固定資産」を「自己資本」で割って求めるため、固定資産に運用した資金のうち、どの程度を返済義務のない自己資本が占めているか示します。

数値が高ければ安全性が低いため、100%以内を達成するような経営を行いましょう。

固定比率 = 固定資産 / 自己資本 × 100

自己資本比率

会社が借金を抱えすぎていないか示す指標が「自己資本比率」です。

そもそも自己資本は第三者に返済義務のないお金のため、自己資本比率が高いほど長期的な「安全性」の高さを示します。

自己資本比率 = 自己資本 / 総資本(他人資本+自己資本) × 100

売上高伸び率

当期と前期の売上高を比較し、伸び率を計算する指標が「売上高伸び率」です。

売上高が伸びているのに利益は伸びていないという「増収減益」状態の場合、売上高の伸び以上に「販売費及び一般管理費」が発生しているとも考えられます。

正常に成長しているとはいえない場合もあるため注意してください。

売上高伸び率 = 売上高(当期) / 売上高(前期) × 100

労働生産性

従業員一人あたりの「付加価値」をみるときの指標が「労働生産性」で、数値が高いほど利益をより生むことができているといえます。

「付加価値」とは、外部から購入したモノ・サービスに付け加えた「価値」であり、従業員が給料以上の付加価値を稼ぎ出すことが必要です。

労働生産性 = 付加価値 / 従業員数 × 100

労働分配率

労働者に対し、付加価値がどの程度配分されているのか知るための指標が「労働分配率」です。

人件費が高ければ労働分配率は高くなる傾向にありますが、たとえば飲食業・サービス業など、設備投資が少ない業種で高くなりがちです。

創業間もない時期では利益がそれほど上がらないため、労働分配率は高めの数値を示すことが多いといえます。

労働分配率 = 人件費 / 付加価値 × 100

売上高経常利益率と売上高営業利益率の比較

売上高経常利益率と売上高営業利益率の数値を比較することにより、今の会社の状態を分析できます。

そこで、次の2つのケースにより現状を把握しましょう。

- 売上高営業利益率よりも売上高経常利益率のほうが高い

- 売上高営業利益率よりも売上高経常利益率のほうが低い

売上高営業利益率よりも売上高経常利益率のほうが高い

売上高営業利益率よりも売上高経常利益率の方が高かった場合には、営業外損益がプラスであるといえます。

どちらも高ければ問題ありませんが、売上高営業利益率がマイナスなのに売上高経常利益率の方が高いときには、本業以外で得た利益を使い本業の利益を増やす努力が必要です。

営業外損益とは

営業外損益は、本業以外で得た利益から本業以外にかかった費用を差し引いて算出します。

売上高営業利益率よりも売上高経常利益率のほうが低い

売上高営業利益率よりも売上高経常利益率のほうが低いという場合には、営業外損益が低いことが確認できます。

営業外費用は本業以外で経常的に発生する費用であり、財務的な活動による支払いといえます。

営業外費用に該当する費用

- 支払利息(借入金に対して支払う利息)

- 開業費(事業開始までにかかった費用)

- 開発費(新商品や新技術開発にかかった費用)

- 貸倒損失(営業上の取引で発生した貸倒れ)

借入金が大きければ利息負担も大きくなるため、営業外利益はマイナスになりがちです。

ただし、事業をスタートさせたばかりで売上など実績が出ていないケースもあるといえます。

原因を洗い出し、改善させるべきか決めることが必要です。

業界によって異なる売上高経常利益率の目安

売上高経常利益率は業界ごとに異なりますが、業種によって原価や人件費の水準に違いがあるからといえます。

たとえば、卸売業や小売業の場合には、扱う商品が他社と同じなら価格競争に巻き込まれやすくなるため、薄利多売となる傾向がみられます。

しかし、専門・技術サービス業などの場合、商品そのものの価格ではなく技術やサービスで他社と差別化しやすいため、高い経常利益率を保ちやすいでしょう。

以上により、売上高経常利益率は業種により差が大きいといえるものの、比較的高めといえるのは次の業界です。

- 建設業

- 製造業

- 情報通信業

- 不動産業・物品賃貸業

- 学術研究・専門・技術サービス業

- サービス業

なお、同じ業界であったとしても、会社の業態や業種などにより異なることが多いため一律ではありません。

総資本利益率(ROA)を指標とする分析方法

会社に投入されたお金がどのくらいの利益を稼ぎ出すことができるか知るための指標が総資本利益率(ROA)です。

総資本利益率(ROA)は次の算出式で計算できます。

総資本利益率(ROA) = 経常利益 / 総資本 × 100

総資本は、株主からの自己資本以外にも、たとえば銀行から融資を受けた借入金なども他人資本として含めて計算します。

総資本利益率(ROA)が高いほど、資本を上手く運用し、多く利益をあげることができているといえます。

上記の算出式を細かく分解すると、以下の計算式となります。

総資本利益率(ROA) = 経常利益 / 総資本 = (売上高/総資本) × (経常利益/売上高)

「経常利益/総資本」は「総資産回転数」、「経常利益/売上高」は「売上高経常利益率」をそれぞれ意味します。

そのため総資本利益率(ROA)は、以下の計算式で求めることができます。

総資本利益率(ROA) = 総資本回転数 × 売上高経常利益率

総資産回転数は年間の売上代金に対し、どのくらいの資金が総資産として投入されているのか示す指標です。

回転数が多ければ、少ない資金で効率的な経営ができているといえるため、総資本回転数と売上高経常利益率を高めれば総資本利益率(ROA)も改善されます。

総資本利益率(ROA)が高くなるケースとは

総資本利益率(ROA)は、総資本回転数と売上高経常利益率をかけて計算するため、この2つを向上させれば総資本利益率(ROA)も高くなります。

総資産回転数を高めるためには、分母となる総資本は現状維持し、売上高を積極的に上げていくことが必要です。

また、今の売上高を継続しながら、売れ残りの在庫や使っていない設備など、不要な資産を処分し総資本を減少させることでも総資産回転率は上がります。

売上高経常利益率を高めるには、なるべく費用をかけずに多く売上をあげることが必要です。

以上により、資金の無駄をなくし、価値を最大化させる努力が必要といえます。

売上高経常利益率の分析方法

経営に売上高経常利益率による分析をするのなら、比較対象により確認できることは違ってくることを理解しておきましょう。

その上で、売上高経常利益率を経営に生かす分析方法は次の4つです。

- 損益計算書の他項目と比較する方法

- 損益計画と比較する方法

- 前年度の業績と比較する方法

- 同業他社と比較する方法

損益計算書の他項目と比較する方法

当期の損益計算書を使って、他項目と比較する方法です。

売上高や費用と比較・照合しながら分析を行いますが、売上高営業利益率と売上高経常利益率を比べることにより、本業で得た利益率や全体の収益性の比較ができます。

他の項目との比較では、どの利益を多く生むことができたか確認でき、経営戦略を立てたり改善させたりなどにつなげられす。

損益計画と比較する方法

当期の損益計画と比べる方法であり、予算と実際の数字を比較すれば、利益の問題部分の洗い出しもできます。

売上高経常利益率やその他利益率も算出しておけば、比較・分析をスムーズに行えます。

前年度の業績と比較する方法

前年度の業績と比較する方法では、推移など確認することで変動理由について細かく分析ができます。

1年という大きなくくりではなく、たとえば半期や四半期など、期間ごとに詳細を比較していけば推移をたどりやすくなります。

同業他社と比較する方法

売上高経常利益率は同業他社の比較をすれば、自社の収益率がどの程度か確認できます。

売上高経常利益率は財務諸表で確認できるため、競合他社の財務諸表から売上高経常利益率やその他利益率を確認し、自社の数値と比較して経営戦略を立てていきましょう。

売上高経常利益率を改善させるための2つの方法

売上高経常利益率のもとになるともいえる経常利益は、営業利益に営業外収益を合わせ、営業外費用を差し引いて計算します。

そのため売上高経常利益率を向上させたいのなら、以下のいずれかの方法を実践することになると考えられます。

- 売上高を向上させる

- 経費を削減する

売上高経常利益率など利益率を確認・分析し、競合他社と比較で改善点を洗い出すことが必要であり、以下の方法により売上高増加や販売費及び一般管理費などの経削減営業利益を増やすことが必要です。

- 営業外収益を増加させる

- 営業外費用を減少させる

営業外収益を増加させる

経常利益を高めるため、営業利益を高めて営業外収益を増やすことが必要です。

できる限り余剰資金で業績良好な株式に投資するなど、有利な運用で財務力を強化させることなど検討しましょう。

利益が蓄積されている会社の場合は、営業利益以上に経常利益を計上するケースもあります。

営業外費用を減少させる

財政状態が脆弱なのに、借入金に対する利息負担が大きい場合など、営業利益の多くが営業外費用に消えるため経常利益を残すことができなくなり、運転資金や投資資金が足らなくなるといったリスクも抱えます。

本業で生み出す余剰資金の範囲で返済資金を捻出できるように、低金利融資への借り換えや繰り上げ返済などの対策が必要です。

良好な財政状態の場合には、お金を集めるためにかかる費用を削減することで、営業外費用の負担を抑えられます。

経常利益による分析のメリット・デメリット

企業分析に経常利益を使うことで、次のようなメリットとデメリットがあると考えられます。

メリット

「経常利益」は、非定常的な項目を考慮しない利益といえますが、当期に偶発的に発生した利益や損失は含みません。

そのため、次年度の当期純利益を予想するときの基礎的な値として活用が可能です。

企業活動の成果として確認できるため、役員や従業員に意識付けするときの値としても活用できるでしょう。

総合的な収益力を示すものなので、まさに経営の通信簿とすることもできます。

また、他社の経常利益を確認すれば、動向判断や投資判断の材料として使うこともできるでしょう。

他にも利益がバランス良く成長できているか、業績を伸ばすことができているか確認できる指標として使うことができるのもメリット可能です。

デメリット

経常利益は、本業と本業以外の事業など、全体の利益を示します。

不動産投資や資金運用など、財務活動も含んだ利益のため、本業では利益を上げることができていたとしても、借入金の返済負担が大きければ数値は低くなります。

内情を把握できている管理部門の担当者以外は、納得し難い数値として扱われることがデメリットといえます。

まとめ

売上高経常利益率は経営指標の1つであり、その他各種の利益率と連動することが特徴であるため、一時的に低迷する時期だとしても以下のケースでは大きく改革する必要はありません。

- 計画段階ですでに予想されている

- 回復の見込みがある

しかし、売上高経常利益率は営業外損益を含むため、仮に売上高経常利益率が前期と同じだった場合でも、他の利益率は大きく変動している場合もあります。

そのため、売上高経常利益率の分析だけに頼るのではなく、必ずほかの指標も確認しましょう。

中小企業経営者向け!

おすすめの関連記事