収入印紙が必要な契約書とは、印紙税法上の課税文書に該当する書類です。

ただし収入印紙が必要な課税文書に該当する契約書でも、内容として記載されている金額によっては貼らなくてもよい場合があります。

そこで、収入印紙が必要な契約書について、その種類や購入するべき金額、書面に貼る上でのルールを解説します。

中小企業経営者向け!

収入印紙とは

「収入印紙」とは、租税・手数料・収納金などを微収するために政府が発行する証票です。

印紙税法の規定で経済的取引を行う上で作成した契約書や領収書など、一定要件を満たす文書に課される税金ともいえます。

文書の作成者は収入印紙を購入し、貼り付けて割印をし、印紙税を納めることが必要です。

印紙には種類があり、健康保険印紙・雇用保険印紙・自動車重量税印紙などが例として挙げられます。

その中でも収入印紙は、納税が原則とされている一般的に「印紙」と呼ばれるものです。

ただし印紙税はすべての文書が対象ではなく、印紙税法別表第1(課税物件表)に掲げられている20種類の課税事項に該当する文書に課されます。

収入証紙と郵券との違い

収入証紙は地方公共団体の発行する証票であるため、地方税の徴収するために発行されています。

郵券は普通切手のことで、日本郵便株式会社が発行している証票です。

文書を送るときなどの料金の支払いに利用されています。

収入印紙は国が発行する証票であり、印紙税という国税を徴収するために発行されるため、収入証紙と郵券とは異なる証票です。

課税文書か判断する方法

収入印紙を必要とするのは、印紙税法で定められた課税文書です。

ただし課税文書でも、契約書に記されている金額で非課税文書となるケースもあるため、すべてにおいて収入印紙が必要とは限りません。

そのためまずは課税文書に該当するか判断が必要といえますが、次の3つのすべてに該当する文書であるか確認しましょう。

- 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されている

- 当事者間で課税事項を証明する目的で作成された文書である

- 印紙税法第5条(非課税文書)の規定で印紙税を課税しないとされている非課税文書ではない

文書の内容判断は文書の名称や呼称、形式的な記載文言ではなく、あくまでも記載されている文言などの実質的な意味で判断します。

文言や符号などを用いることの当事者間での了解・慣習などを加味し、総合的に判断することが必要です。

たとえば文書に取引金額の記載はない場合でも、記載されている単価・数量・記号などで取引金額が計算できる場合には記載金額とします。

また、売掛金の請求書に「済」や「了」などの表示があり、これらの表示が売掛金を領収したと当事者間で了解している事項の場合は、売上代金の受領書(第17号の1文書)に該当する文書として判断されます。

収入印紙が必要な契約書

収入印紙を貼ることが必要な契約書は以下のとおりです。

- 第1号文書(不動産売買契約書・金銭消費貸借契約書など)

- 第2号文書(工事請負契約書など)

- 第5号文書(合併契約書・吸収分割契約書・新設分割契約書)

- 第7号文書(取引基本契約書・業務委託契約書など)

- 第12号文書(信託契約書)

- 第13号文書(保証契約書)

- 第14号文書(金銭・有価証券の寄託契約書)

- 第15号文書(債権譲渡・債務引受けの契約書)

税法で「契約書」に該当するのは、当事者間で契約が成立・更改・変更・補充を証明する目的で作成する文書です。

印紙税の課税文書の中で上記に該当する契約書は、契約予約の文書や写しも含み、収入印紙を貼り消印をしなければなりません。

契約書に貼る収入印紙の金額は、文書の種類や記載された契約金額で決まります。

なお、詳しい収入印紙の額などは、国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」から確認できます。

収入印紙を貼ることが必要な契約書で貼る収入印紙の金額など、課税文書の種類ごとに分けると以下のとおりです。

| 課税文書の種類 | 一通または一冊の額・印紙税額 |

| 第1号文書(不動産・権利・消費賃貸・運送の4つに関連する文書であり、第1号文書と第3号から第17号の2種類に該当する文書で、第1号文書に属する文書を除き、契約金額1万円未満のものは非課税となるため収入印紙は不要) | 10万円以下 200円 10万円超50万円以下 400円 50万円超100万円以下 1,000円 100万円超500万円以下 2,000円 500万円超1,000万円以下 10,000円 1,000万円超5,000万円以下 20,000円 5,000万円超1億円以下 60,000円 1億円超5億円以下 100,000円 5億円超10億円以下 200,000円 10億円超50億円以下 400,000円 50億円超 600,000円 契約金額の記載なし 200円 |

| 第2号文書(請負契約に関連する文書で、第2号文書と、第3号から第17号の2種類に該当する文書で、第2号文書に属する文書を除き契約金額1万円未満のものは非課税) | 100万円以下 200円 100万円超200万円以下 400円 200万円超300万円以下 1,000円 300万円超500万円以下 2,000円 500万円超1,000万円以下 10,000円 1,000万円超5,000万円以下 20,000円 5,000万円超1億円以下 60,000円 1億円超5億円以下 100,000円 5億円超10億円以下 200,000円 10億円超50億円以下 400,000円 50億円超 600,000円 契約金額の記載なし 200円 |

| 第5号文書(合併契約書のうち会社法や保険業法に規定される文書や、吸収分割契約書や新設分割計画書のうち会社法に規定される文書) | 一律 40,000円 |

| 第7号文書(継続取引の基本となる下請基本契約書・代理店契約書・保険特約書などの文書であるため、契約期間が3か月以内など短期で更新の定めがない文書は含まれない) | 一律 4,000円 |

| 第12号文書(信託行為に関する契約書もで、特別の法令に基づく信託契約を証明する文書を含む、信託法第3条第1号に規定の信託契約を証明する文書) | 一律 200円 |

| 第13号文書(債務の保証に関する文書で、連帯保証を含む債務者の債務を保証する契約書) | 一律 200円 |

| 第14号文書(金銭や有価証券の寄託に関する契約書。主に金融機関と関連のある契約書) | 一律 200円 |

| 第15号文書(債権譲渡またはは債務引受に関する契約書。記載金額が1万円未満の場合は非課税) | 1万円以上 200円 契約金額の記載なし 200円 |

契約書以外で収入印紙が必要な文書

収入印紙が必要な文書は契約書だけではありません。

契約書以外で収入印紙が必要となる文書は以下のとおりです。

| 文書の種類 | 一通または一冊の額・印紙税額 |

| 第3号文書(約束手形・為替手形などが該当し、10万円未満は非課税。ただし、約束手形や為替手形で一覧払・金融機関相互間・外国通貨での表示・非居住者円表示及び円建銀行引受手形表示に該当する場合は10万円以上は一律200円・10万円未満は非課税として扱う) | 10万円以上100万円以下 200円 100万円超200万円以下 400円 200万円超300万円以下 600円 300万円超500万円以下 1,000円 500万円超1,000万円以下 2,000円 1,000万円超2,000万円以下 4,000円 2,000万円超3,000万円以下 6,000円 3,000万円超5,000万円以下 10,000円 5,000万円超1億円以下 20,000円 1億円超2億円以下 40,000円 2億円超3億円以下 60,000円 3億円超5億円以下 100,000円 5億円超10億円以下 150,000円 10億円超 200,000円 |

| 第4号文書(株券・出資証券・社債券・投資信託・貸付信託・特定目的信託・受益証券発行信託の受益証券が該当し、日本銀行や特定法人などの出資証券・譲渡禁止の特定の受益証券・額面株式無効手続による株券で一定要件を満たすものは非課税) | 500万円以下 200円 500万円超1,000万円以下 1,000円 1,000万円超5,000万円以下 2,000円 5,000万円超1億円円以下 10,000円 1億円超 20,000円 |

| 第6号文書(株式会社などの設立において作成する定款の原本が該当し、公証人が保存するものは含まない) | 一律 40,000円 |

| 第8号文書(預金証書・貯金証書) | 一律 200円 |

| 第9号文書(倉荷証券・船荷証券・複合運送証券) | 一律 200円 |

| 第10号文書(保険証券) | 一律 200円 |

| 第11号文書(信用状) | 一律 200円 |

| 第16号文書(配当金領収書・配当金振込通知書) | 3,000円以上 200円 契約金額の記載なし 200円 |

| 第17号文書(金銭または有価証券の受取書。受取代金以外の金銭または有価証券の受取書で、5万円以上および金額記載のないものは一律200円。受取金額5万円未満で営業に関係しない特定文書に追記した受取書は非課税) | 5万円以上100万円以下 200円 100万円超200万円以下 400円 200万円超300万円以下 600円 300万円超500万円以下 1,000円 500万円超1,000万円以下 2,000円 1,000万円超2,000万円以下 4,000円 2,000万円超3,000万円以下 6,000円 3,000万円超5,000万円以下 10,000円 5,000万円超1億円以下 20,000円 1億円超2億円以下 40,000円 2億円超3億円以下 60,000円 3億円超5億円以下 100,000円 5億円超10億円以下 150,000円 10億円超 200,000円 受取金額の記載なし 200円 |

| 第18号文書(預金通帳・貯金通帳・信託通帳・掛金通帳・保険料通帳) | 1年ごと 200円 |

| 第19号文書(消費貸借通帳・請負通帳・有価証券の預り通帳・金銭の受取通帳などの通帳) | 1年ごと 400円 |

| 第20号文書(判取帳) | 1年ごと 4,000円 |

収入印紙のルール

課税文書を作成したときには収入印紙を貼ることが必要ですが、以下のルールについて押さえておきましょう。

- 負担する者

- 消印が必要

- 間違った場合は還付請求が可能

- 貼らなかった場合は罰則の対象

それぞれ説明します。

負担する者

収入印紙を負担するのは、課税文書を作成した側です。

印紙税は課税文書を作成したときに納税義務が生じるため、契約書等の作成者が納めなければならない税金と判断できます。

ただし、印紙税法第3条では、「共同作成した文書は双方が印紙税を納める義務を負う」とあるため、2通作成した原本をそれぞれが保管するのなら折半での負担となります。

印紙税の負担についての振り分けは明確に定めがないため、取引における関係性を考慮した上で交渉することが望ましいといえます。

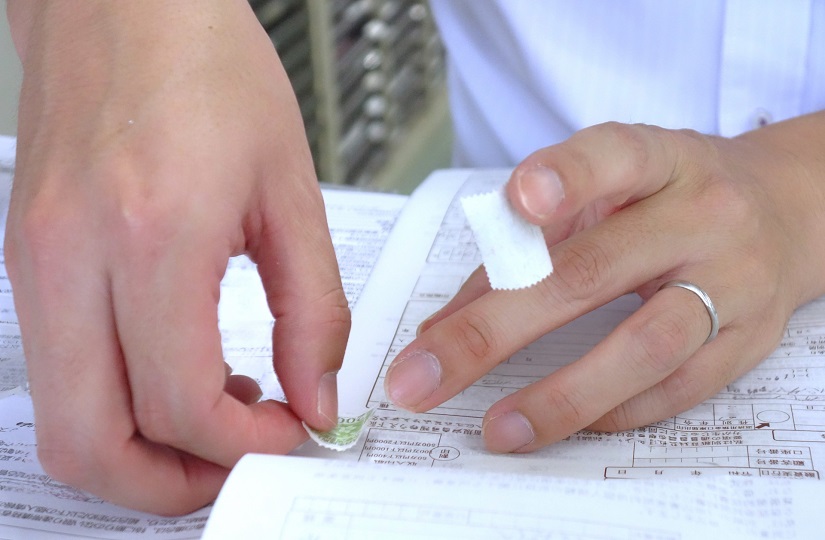

消印が必要

収入印紙を契約書に貼った場合、必ず消印が必要です。

貼る場所のルールは特にないものの、貼付しただけでは納税したことになりません。

収入印紙には必ず消印を行い、使用済みであることを明示することが必要です。

課税文書と印紙の彩紋の両方をまたぐように、押印または署名で消印を行いましょう。

間違った場合は還付請求が可能

契約書に貼った収入印紙に誤りがあった場合には、還付請求できます。

たとえば以下のケースに該当する場合、収入印紙の還付請求が可能です。

- 課税文書に貼り付けた収入印紙の金額が多すぎたとき

- 不要な文書に誤って貼ってしまった場合

- 貼り付けた後で文書を使用する見込みがなくなったとき

還付請求できる収入印紙は、文書作成日から5年間とされているため、期限内に返金手続を行いましょう。

収入印紙の還付請求は、「印紙税過誤納確認申請書」と「印紙税が過誤納となった文書」を提出します。

銀行口座振込または郵便局を通じて返金してもらうため、すぐに請求額を還付してもらえるわけではなく、受け取りまで一定の日数がかかると留意してください。

詳しくは、国税庁「No.7130 誤って納付した印紙税の還付」を参考にするとよいでしょう。

貼らなかった場合は罰則の対象

収入印紙を貼らなければならない課税文書でありながら、貼らなかった場合には罰則の対象となります。

課税文書である契約書に収入印紙の貼付しなかったケースでは、本税とは別に「過怠税」が課されます。

また、貼付を怠ったケースと消印を行わなかった場合については、刑事罰の対象となるため注意が必要です。

不正な手段で還付を受けようとした場合も、3年以下の懲役または100万円以下の罰金、もしくはこの両方が科されます。

収入印紙を貼り忘れてしまったときには、30日以内に必要な額面の収入印紙を購入し、契約書に貼り消印を行って税務署に提出しましょう。

期間を過ぎると過怠税が本来の税額の数倍に上る恐れもあるため、事前に税務署に連絡し、早急に対応することが求められます。

まとめ

収入印紙は、課税文書である契約書などを作成したときには必ず貼ることが必要です。

しかし安いコストではなく、たとえば基本契約書などでは1通数千円の収入印紙が必要になることもあるため、印紙税不要の電子契約が利用されるケースも増えました。

ただし、電子データで契約書を作成しても、印刷して使用した場合には収入印紙の貼り付けが必要になることもあるため注意しましょう。

紙媒体の課税文書に該当する契約書の作成においては、記載されている金額に合った収入印紙を購入の上、貼付後に消印をして忘れず納めてください。

中小企業経営者向け!

おすすめの関連記事