損益とは、損失と利益を合わせた言葉であり、売上で得た収益から支払った経費などを差し引いた差額です。

会社経営では売上以外にも、利益率や費用などのいろいろな数字を扱うことになります。

数字を経営指標として分析することで、客観的な経営状況を把握できます。

そのためにも損益管理を行うことが必要であるため、損益とはなにか、利益との違いや損益計算書(PL)でわかることを解説します。

中小企業経営者向け!

損益とは

「損益」とは、次の2つを合わせた用語です。

- 損失

- 利益

商品やサービスを販売したときの売上高から、売上のために発生した費用を差し引いた金額が損益であり、企業活動で発生した財産の動きといえます。

|

損益 = 売上高 - 費用

|

損益がプラスの場合には黒字であり、マイナスなら赤字であることが確認できます。

実際の現預金の動きとは異なることは留意してください。

損益について理解を深めるため、次の2つについて説明します。

- 損益と利益の違い

- 損益と収支の違い

損益と利益の違い

損益は「損失」と「利益」を合わせた用語であり、この2つを示します。

損失が発生しているとき以外にも、利益が出ているときにも使います。

損益と収支の違い

収支とは「収入」と「支出」を合わせた用語であり、得た収入から支出を差し引いた金額です。

現金や預金の出入りともいえるものの、たとえば減価償却の際には現金の出入りは発生しません。

そのため損益と収支は出入りの対象が異なることを理解し、分けて考えることが必要です。

損益計算書とは

「損益計算書」とは、決算書を構成する財務諸表の1つであり、どのくらい利益を得たのか表示する書類です。

収益・費用・利益の3項目で構成され、英語にすると「Profit and Loss Statement」となるため「P/L」とも呼びます。

収益から経費を差し引いたとき、どのくらい利益が残るのか知るために作成される表であり、経営判断の指標としても使えます。

1年間の成績表とされ、段階的に利益を計算していく構造のため、正しく読めば本業と本業以外のどちらで利益を上げているかなども把握できます。

損益計算書と貸借対照表の違い

損益計算書と貸借対照表は、どちらも決算書を構成する書類であり、キャッシュフロー計算書と合わせて「財務三表」と呼ばれます。

一定期間でどのくらい儲けが出たかあらわす損益計算書に対し、貸借対照表は儲けた結果である資産・負債・純資産を表示します。

また、貸借対照表は英語で「Balance Sheet」と記載するため、「B/S」と表示することもあります。

損益計算書は企業活動の結果をあらわし、貸借対照表はお金のやりくりをあらわすとも言い換えることができます。

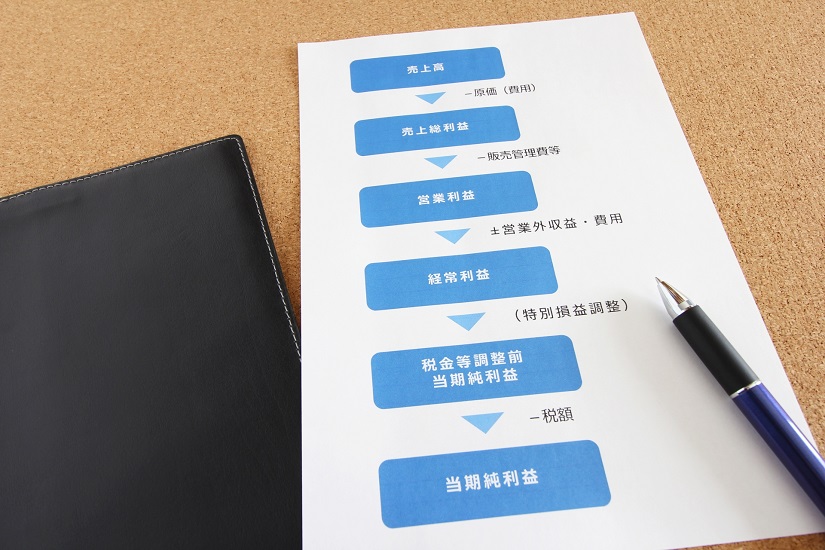

損益計算書の利益の種類

損益計算書は段階的に利益が表示されますが、その利益とは次の5つです。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

それぞれの利益を説明します。

売上総利益

「売上総利益」とは、「粗利」と呼ばれる利益であり、売上高から売上原価を差し引いて計算します。

|

売上総利益 = 売上高 - 売上原価

|

「売上原価」とは仕入れや製造にかかる費用で、商品が売れたときに計上されます。

売上総利益は本業で得た利益のため、売上高がどれほど高くても売上原価も大きければ、堅調な状態とはいえません。

営業利益

「営業利益」とは、売上総利益から営業活動で発生した販売費や一般管理費を差し引いた利益であり、本業の儲けを示す収益性分析の指標となります。

|

営業利益 = 売上総利益 - (販売費+一般管理費)

|

「販売費」には、以下の費用が該当します。

- 営業担当の給料

- 広告宣伝費や販売促進費など販売活動で発生する費用

「一般管理費」に該当するのは以下の費用です。

- 管理担当の給料

- 事務所の家賃・水道光熱費

- 通信費

- リース料

- 消耗品費

営業利益が大きいほど、本業で利益を稼ぐことができることを意味するため、収益性や適切な営業活動か判断できます。

経常利益

「経常利益」とは、通常業務で得た利益であり、どのくらい稼ぐことができるかあらわす指標ともいえます。

臨時的な要因を除いて、継続した安定性を図る指標となるともいえますが、次の計算式で算出できます。

|

経常利益 = 営業利益 + 営業外利益 - 営業外費用

|

「営業外利益」に含まれる勘定科目は以下のとおりです。

- 受取利息

- 受取配当金

- 有価証券売却益

「営業外費用」は、以下の勘定科目を含みます。

- 支払利息

- 有価証券売却損

- 有価証券評価損

税引前当期純利益

「税引前当期純利益」とは、一定の会計期間で発生した収益と臨時的な利益を足し、特別損失など費用を差し引いた期間的な処分可能利益です。

|

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

|

経常的に発生する損益で計算するのが経常利益ですが、税引前当期純利益の場合には臨時的に発生した損益も含めて算出します。

「特別利益」とは、本業に関係なく臨時的に発生する利益であり、固定資産売却益などです。

「特別損失」も同じく臨時的に発生する損失で、たとえば火災損失などが該当します。

当期の総合的な利益が税引前当期純利益であり、利益が臨時的な収益や費用にどのくらい左右されているか分析できます。

当期純利益

「当期純利益」とは、税引前当期純利益から法人税・住民税・事業税、そして税効果会計で発生する法人税等調整額を差し引いた最終的な利益です。

|

当期純利益 = 税引前当期純利益 - 法人税等 ± 法人税等調整額

|

法人税など税金を納めた後の純粋な利益のため、一つの事業年度であげた成果ともいえるでしょう。

損益計算書でわかる収益性

損益計算書を用いた分析では、企業の収益性を確認することができますが、分析には次の4つの指標を用います。

- 売上高総利益率(粗利率)

- 売上高営業利益率

- 売上高経常利益率

- 損益分岐点売上高

それぞれどのような収益性を確認できるのか、指標ごとに簡単に説明します。

売上高総利益率(粗利率)

「売上高総利益率」は、「粗利率」とも呼ばれる指標で、売上高に対し売上総利益が占める割合を示します。

企業の経営状況や利益割合をはかるときに用いる指標です。

|

売上高総利益率 = 売上総利益 ÷ 売上高 × 100

|

売上高営業利益率

「売上高営業利益率」とは、売上高に対する営業利益が占める割合であり、本業による収益力をはかるときに用いる指標です。

|

売上高営業利益比率 = 営業利益 ÷ 売上高 × 100

|

売上高経常利益率

「売上高経常利益率」とは、売上高に対する経常利益が占める割合であり、収益性をはかるときに用いる指標です。

|

売上高経常利益比率 = 経常利益 ÷ 売上高 × 100

|

損益分岐点売上高

「損益分岐点売上高」とは、固定費と同額の付加価値を生み利益を上げるため必要となる売上高を示します。

利益も損失も発生しないプラスマイナスゼロとなる売上高を知る指標として使われますが、低いほど好ましいといえるでしょう。

|

損益分岐点売上高 = 固定費 ÷ 付加価値率(付加価値÷売上高)

|

損益管理とは

「損益管理」とは、企業活動において損失と利益を把握し、適正といえる状態に改善するための管理です。

サービス・部門・製品など、損益を管理するときの区切りは異なります。

その中で、もっとも利益が発生している出ているまとまりや区切りと、反対に利益が出ていないセグメントを確認すれば、問題の要因を特定できます。

また、損益管理は適正な経営判断のためにも必要です。

利益を上げるために損益をプラスにするには、どのくらいの収入を得て、反対にどのくらいの費用がかかるのか現状把握が欠かせません。

利益を上げることができる方法や、削減できる費用なども検証しながら、経営に活かしていくことが求められます。

損益管理の種類

損益管理により、経営状況の把握や効率的な利益の出し方を模索することができますが、何を管理するかによって種類が分かれます。

特に使われることが多いのは次の5つの損益管理です。

- 製品別・商品別損益管理

- 店舗別損益管理

- 地域別損益管理

- 顧客別損益管理

- プロジェクト損益管理

それぞれ説明します。

製品別・商品別損益管理

「製品別・商品別損益管理」では、最終的な利益を把握することが可能です。

もっとも売れている製品や商品の利益率が一番高いとは限らないため、製品別・商品別損益管理を行うことで、細かく注意した販売戦略を立てることができます。

店舗別損益管理

「店舗別損益管理」では、本社費と共通費をまとめて店舗別の最終的利益として算出します。

それにより、利益を生み出すことができている店舗とそうでない店舗を把握し、全体で事業戦略を見直せます。

地域別損益管理

「地域別損益管理」では、会社が営業活動を行う地域や支社ごとの損益を管理するため、それぞれの最終的な利益を把握できます。

顧客別損益管理

「顧客別損益管理」では、顧客ごとの費用と収益で最終的な利益を算出します。

利益率の高い顧客や顧客群の抽出と、効率的な利益拡大戦略を立てることに役立ちます。

プロジェクト損益管理

「プロジェクト損益管理」では、研究や計画ごとの損益を管理します。

それぞれの利益を算出することで、赤字計画を防ぐことができます。

まとめ

「損益」とは、損失と利益を合わせた用語であり、売上で得た収益から支払った経費などを差し引いた差額です。

会社経営で作成する損益計算書の損益を経営分析に用いれば、客観的に経営状況を把握できます。

健全で安全に会社経営を進めるためにも、損益管理を徹底して行いましょう。

中小企業経営者向け!

おすすめの関連記事