契約書の種類によっては収入印紙を貼ることが必要ですが、その時忘れてはならないのが割印です。

収入印紙の割印は消印とも呼ばれており、印紙税法上の課税文書に該当する契約書においては、必要となります。

そこで、契約書に貼る収入印紙の割印について、その目的やルール、ポイントや注意点を解説します。

契約書の収入印紙とは

契約書に貼る「収入印紙」とは、租税・手数料・収納金などを微収するため、政府が発行する証票のことです。

印紙税法の規定により、経済的取引を行うために作成した一定要件を満たす契約書や領収書などの文書に課税されます。

そのため文書を作成した場合、収入印紙を購入後に課税文書へ貼り付け、割印をして印紙税を納めます。

印紙税はすべての文書に課税されるのではなく、印紙税法別表第1(課税物件表)に含まれる20種類の課税事項に該当する文書が対象です。

収入印紙が必要な契約書とは?種類や金額・貼る上でのルールを解説

収入印紙の割印とは

収入印紙の割印は、印紙を貼り付けた台紙と、収入印紙の柄の部分の彩紋とをまたぐよう、押印または自署で行います。

印紙税法では「消印」と呼ばれて、収入印紙が使用済みであることを示すために印鑑を押します。

また、割印によって印紙税を納めたことになるとされています。

そのため、割印には収入印紙流用と再利用防止、さらに納税の役割があるといえます。

契約書に貼る収入印紙の金額はいくら?課税文書の種類と貼り忘れの罰則を解説

収入印紙の割印の目的

収入印紙の割印は、課税文書に貼ったことのある収入印紙を再利用できないようにするために行います。

そのため誰が割印をしたのか明確にわかるようにすることと、一旦行った割印を消すことができない方法で行うことが必要です。

収入印紙と台紙をまたぐか所に鉛筆で㊞と記載する方法や、軽く二重線を引くだけでは割印と認められません。

収入印紙の割印のルール

契約書が課税文書に該当する場合、収入印紙を貼付することが必要です。

収入印紙を貼付した場合、印紙と台紙とをまたぐように押印または自署で割印をします。

再利用防止目的の割印においては、当事者全員が印鑑を押したり署名したりといった必要はなく、いずれか一方の割印があれば足ります。

また、会社の代表者印だけでなく、代理人や従業員の割印でも問題ないとされています。

収入印紙の割印のポイント

契約書に貼った収入印紙に割印をする場合、以下のポイントを押さえた上で行いましょう。

- 割印漏れは過怠税の対象

- 再利用は違法

- 署名でも可能

それぞれ説明します。

割印漏れは過怠税の対象

契約書に貼った収入印紙を貼っていたとしても、割印をしていなければ過怠税の対象です。

過怠税とは、印紙税を課税文書の作成までに正しく納目なかった場合に課される税であり、印紙税法で定められています。

たとえ収入印紙は貼り付けていても、割印漏れでは納税と認められません。

本来納めるべきだった収入印紙額の3倍の過怠税が課税されるため、注意してください。

再利用は違法

契約書に一旦収入印紙を貼り付けると、再利用はできません。

収入印紙の割印は再利用を防ぐことも目的の1つです。

そのため、たとえ割印をしていなくても、書面に一度貼り付けた収入印紙をはがし、別の文書に貼って再使用するはできず、違法とされています。

誤って印紙税を納めた場合は、印紙の貼り付けられた文書を税務署に持参し、還付手続をすれば銀行振込や郵便口座へ払い戻してもらえます。

署名でも可能

契約書に張り付けた収入印紙の割印は、印鑑を使わなくても手書きの署名で対応できます。

あくまでも収入印紙の割印は、再利用の防止が目的であるため、割印した方が明確なら印鑑を使わなくても署名でもないとされています。

契約書の割印とは

契約書の割印とは、2部以上作成した契約書をまたぐように印鑑を押すことあり、

たとえば原本と控え、正本と副本などで行います。

当事者の人数分の契約書を作成するときには、すべての文書が同じ内容であることを証明するため、契約書同士にまたがるように割印をします。

契約書の割印について、以下の2つを説明します。

- 目的

- 効果

契約書の割印とは?ルールや適した印章の種類・訂正したいときの対処法を紹介

目的

契約書の割印の「目的」は、文書の改ざんやコピーを防ぐことです。

複数作成した契約書が、すべて同一または関連することの証明を目的とします。

当事者それぞれが1部ずつ契約書を所持する場合でも、割印があればすべてが同じ内容であることの証明となり、追記や偽造などを防げます。

契約書とは?法的な効力や流れ・書き方とポイントをわかりやすく解説

効果

契約書に割印をすることで、の一方的な改ざんや複製などを防止できます。

割印をした二通の契約書のいずれか一方に改ざんがあっても、もう一方の契約書と内容が同じでなければ、承諾なしに修正された内容であると証明されます。

割印自体には、法的効果はありません。

しかし、契約書の内容を巡るトラブルなどが起こった場合には、再度契約内容を確認し、文書に記載されていることを主張できます。

電子契約書の割印の扱い

電子契約書は、印紙が不要とされているため、割印も必要ありません。

印紙税とは、紙媒体の課税文書に課税される税金であるため、電子取引により発行された電子契約書は対象にならないからです。

課税文書とは、「用紙等」に記載されて相手に「交付」されることが前提とされています。

電子契約で作成された電子データは用紙等ではなく、データの送信行為は交付と解釈することには無理が生じます。

国税庁でも電子データによる注文請書の送信は現物の交付がないため、電子データ自体が課税文書にあたらないとしています。

電子契約締結後に印刷した場合はコピーとして扱われるため、印刷した文書は非課税です。

しかし電子契約データを相手へ送信した場合でも、電子契約締結前に紙に印刷した契約書を使った契約締結は、紙媒体の契約書が原本になるため課税文書として扱われます。

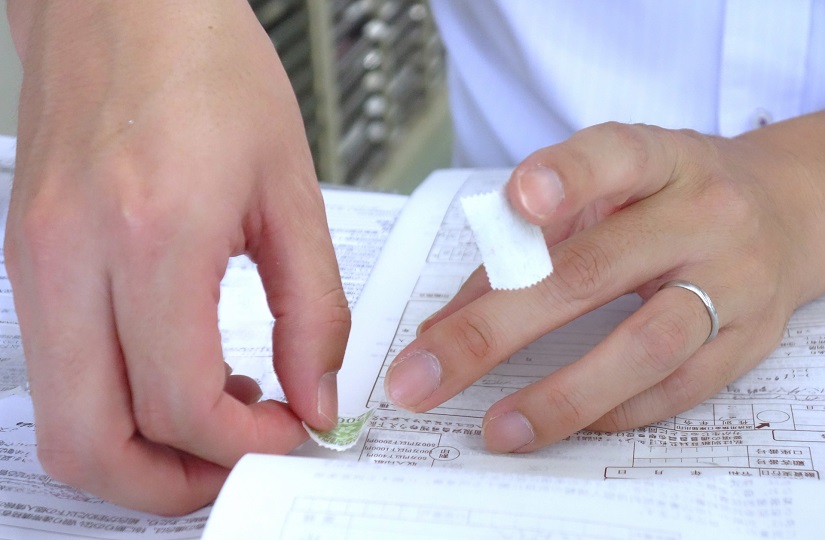

収入印紙の割り印のやり方

契約書に収入印紙を貼った場合、文書と印紙の彩紋とにかけて判明に割印をし、印紙を消さなければなりません。

割印は、文書の作成者または代理人、使用人その他の従業者の印章もしくは署名で行うことが必要です。

収入印紙と台紙をまたいで押印または自署により割印を行いますが、以下の3つに注意してください。

- 鉛筆やシャープペンなどを使い文字を簡単に消すことができる場合

- 二重線やしるしを付けただけのものの場合

- 〇の中に「印」と書く丸印記号の場合

上記に該当する場合には、無効となります。

また、割印の印影が不鮮明のときや、部分的にかすれているときも、文書の真実性が疑われてしまう恐れがあるため注意しましょう。

収入印紙の割印は契約書を作成・発行した側の義務です。

受け取った課税文書に収入印紙が貼り付けられていないときや、割り印がなかったときにも受け取り側には責任はないとされています。

そのため契約書など課税文書を作成する側が、記載された金額に応じた収入印紙を購入して貼り付け、必ず割印をしてください。

まとめ

契約書に貼る収入印紙は、必ず割印が必要です。

どのような契約書でも収入印紙が必要なわけではなく、主に課税文書に該当する場合には貼付と割印を行います。

電子契約であれば印紙税は不要とされるものの、電子データで作成した契約書を印刷し、紙媒体の契約書で契約締結すれば収入印紙の貼付が必要になるため注意してください。

また、契約書に記載されている金額に応じた額の収入印紙を購入し、貼付後に割印をすることで納税したと見なされます。

そのため、必ず割印をすることを忘れないでください。

おすすめの関連記事